❌ Ser vago sobre o motivo da recusa

Por que importa: Deixa o cliente confuso e pode gerar reclamações ou pedidos de reconsideração sem base clara.

Fix: Cite explicitamente o relatório de crédito desfavorável como razão fundamentada e objetiva.

Download Word gratuito • Edite on-line • Salve e compartilhe com Drive • Exporte para PDF

Uma carta profissional e formal para comunicar a recusa de crédito empresarial a um cliente ou fornecedor, fundamentada em um relatório de crédito desfavorável. Este modelo é uma solução pronta para preencher, disponível para download gratuito em Word, totalmente editável e personalizável. A carta mantém tom respeitoso e corporativo, protegendo sua empresa enquanto deixa claro o motivo da negação de forma documentada e profissional.

Negar crédito sem documentação formal pode gerar confusão, reclamações e até disputas legais. Esta carta cria um registro oficial de que a decisão foi comunicada de forma clara, baseada em critério objetivo (relatório de crédito desfavorável), e profissional. Protege sua empresa ao demonstrar que a negação não foi arbitrária ou discriminatória, mas resultado de análise de risco creditício. Além disso, mantém a relação comercial dentro de parâmetros formais e deixa aberta a possibilidade de revisão futura, equilibrando rigor financeiro com oportunidade de negócio.

| Se sua situação é… | Use este modelo |

|---|---|

| Recusa baseada em informações negativas do histórico de crédito | Negação por relatório desfavorável |

| Recusa quando dados fornecidos são incompletos ou não verificáveis | Negação por insuficiência de informações |

| Recusa quando cliente já atingiu o limite de crédito máximo | Negação por limite de crédito excedido |

| Recusa inicial mas com sugestão de revisão futura ou termos alternativos | Negação com oferta alternativa |

| Recusa com informações específicas dos problemas encontrados no relatório | Negação com explicação detalhada |

Por que importa: Deixa o cliente confuso e pode gerar reclamações ou pedidos de reconsideração sem base clara.

Fix: Cite explicitamente o relatório de crédito desfavorável como razão fundamentada e objetiva.

Por que importa: Viola privacidade e pode expor dados pessoais ou financeiros desnecessariamente.

Fix: Mencione apenas que houve relatório desfavorável, sem detalhar débitos ou históricos específicos.

Por que importa: Fecha completamente a porta a um relacionamento futuro e pode prejudicar a imagem da empresa.

Fix: Considere adicionar que a solicitação pode ser revisada após período de tempo ou melhora na situação.

Por que importa: Prejudica a relação comercial e pode levar a reclamações ou publicidade negativa.

Fix: Mantenha tom profissional e respeitoso, tratando o negativo como decisão comercial, não pessoal.

Por que importa: A carta perde autoridade e credibilidade, e não serve como documento oficial.

Fix: Assine manualmente ou use assinatura digital, e identifique o nome e cargo de quem assina.

Por que importa: Dificulta rastreamento, comprovação da comunicação e defesa em caso de disputa.

Fix: Mantenha registro em arquivo de crédito, emails ou sistema de correspondência da empresa.

Em linguagem simples: Identifica quando a carta é enviada e para quem, incluindo nome, endereço e dados de localização do destinatário.

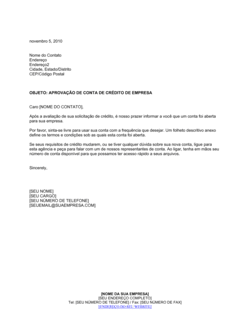

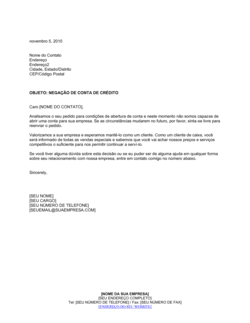

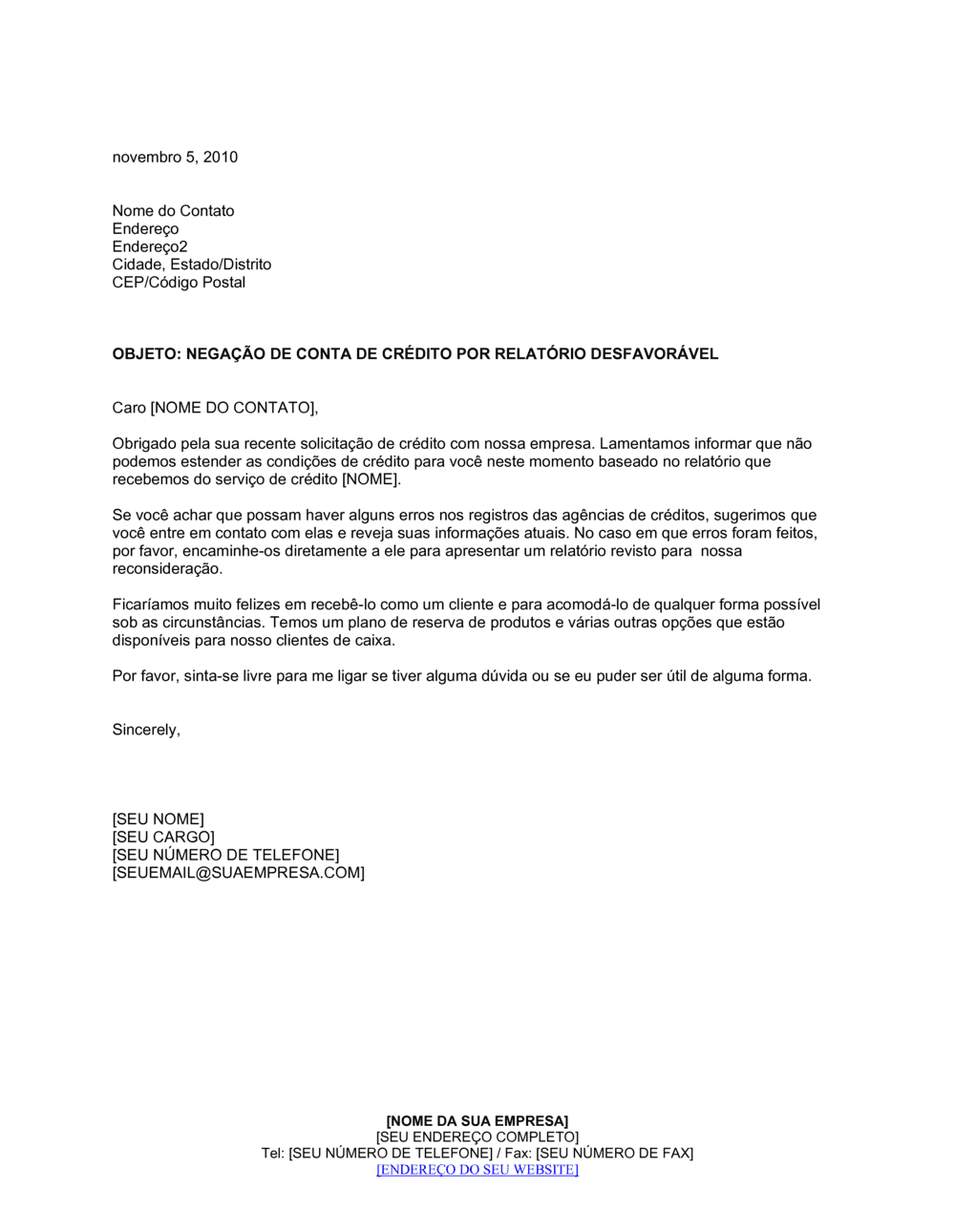

novembro 5, 2010 Nome do Contato Endereço [RUA] Cidade, Estado/Distrito CEP

Erro comum: Deixar dados do contato incompletos ou usar informações de um contato anterior, causando confusão.

Em linguagem simples: Indica claramente o assunto da comunicação para que o destinatário saiba imediatamente o propósito.

OBJETO: NEGAÇÃO DE CONTA DE CRÉDITO POR RELATÓRIO DESFAVORÁVEL

Erro comum: Usar um objeto vago ou ambíguo que não deixa clara a intenção da carta.

Em linguagem simples: Abertura respeitosa que mantém tom formal e comercial.

Caro [NOME DO CONTATO],

Erro comum: Usar tratamento muito informal ou esquecerá de inserir o nome real do destinatário.

Em linguagem simples: Reconhece formalmente que a solicitação de crédito foi recebida e considerada.

Obrigado pela sua recente solicitação de crédito com nossa empresa.

Erro comum: Omitir o agradecimento, criando tom abrupto ou desagradável.

Em linguagem simples: Informa claramente que o crédito não será concedido, mantendo profissionalismo.

Lamentamos informar que não podemos estender as condições de crédito para você neste momento

Erro comum: Ser ambíguo sobre a decisão, deixando o destinatário esperançoso de uma possível aprovação.

Em linguagem simples: Explica o fundamento da negação, citando o relatório de crédito desfavorável como razão objetiva.

baseado no relatório que recebemos do serviço de crédito [NOME]

Erro comum: Não especificar a razão ou mencionar dados pessoais do relatório que não devem ser revelados.

Na primeira linha, coloque a data em que a carta está sendo enviada. Use o formato mês dia, ano.

💡 Use a data do envio, não a data de recebimento da solicitação de crédito.

Insira o nome completo do contato, seu endereço e dados de localização (cidade, estado/distrito e código postal).

💡 Certifique-se de usar o nome e endereço corretos do solicitante para garantir entrega adequada.

O objeto padrão é adequado para negação por relatório desfavorável. Adapte apenas se a razão for diferente.

💡 Mantenha o objeto claro e direto para que o destinatário saiba imediatamente do que se trata.

Na saudação, insira o primeiro nome ou título formal correto do destinatário (ex: Sr. Silva, Dra. Maria).

💡 Prefira usar Dr./Sr./Sra. + sobrenome se não conhecer bem o contato.

Na justificativa, substitua [NOME] pelo nome exato da agência de crédito que forneceu o relatório desfavorável.

💡 Use o nome oficial da agência conforme consta no relatório recebido.

Imprima a carta, assine-a manualmente ou adicione assinatura digital. Revise toda ortografia e dados.

💡 Guarde uma cópia para registro de correspondência de crédito.

Em geral, é recomendável sempre comunicar o motivo da negação para manter transparência e profissionalismo. Se a razão é um relatório de crédito desfavorável, comunique isso claramente. Porém, verifique as leis locais sobre direito de informação ao solicitante, especialmente em Brasil e Portugal, onde pode haver regulamentações sobre transparência em decisões de crédito.

Não é recomendável listar débitos, atrasos ou informações específicas do solicitante. Mencione apenas que o relatório de crédito foi desfavorável e cite o nome da agência de crédito consultada. Isso mantém a privacidade e reduz risco legal, enquanto deixa claro o motivo geral da recusa.

Sim, em Brasil e Portugal existem regulamentações sobre discriminação e direitos do consumidor. Certifique-se de que a negação é baseada em critérios objetivos (relatório de crédito, histórico de pagamento) e não em fatores discriminatórios. Consulte um advogado especializado em direito comercial se tiver dúvidas sobre conformidade legal.

É uma boa prática comercial deixar aberta a possibilidade de revisão futura ou de contato para esclarecimentos. Adicione uma frase como 'Fico à disposição para discussões futuras' ou 'Sua solicitação pode ser revisada após [período]'. Isso mantém a porta aberta sem comprometer a decisão atual.

Envie por correio registrado ou email com confirmação de leitura para ter prova de entrega. Se for para um cliente importante, considere enviar impressa e assinada. Guarde sempre uma cópia registrada para fins de documentação e conformidade.

Sim, esta é uma carta-modelo genérica que pode ser reutilizada. Adapte apenas os dados específicos: nome do contato, endereço, data e nome da agência de crédito. Manter a estrutura garante consistência e profissionalismo em todas as negações.

Isso depende da política interna da sua empresa e das circunstâncias. Em geral, 6 a 12 meses é um período razoável, permitindo que o cliente tenha tempo para melhorar seu histórico. Mencione isso na carta se quiser deixar essa expectativa clara.

Dependendo da situação, pode ser interessante mencionar que crédito com garantias, aval ou condições diferentes pode ser possível. Isso mostra disposição em trabalhar com o cliente dentro de limites de risco aceitáveis, mas deixe claro que isso é opcional, não obrigatório.

A carta de negação por relatório desfavorável é usada quando você TEM informações negativas concretas do histórico de crédito. Uma negação por insuficiência de informações é usada quando o solicitante não forneceu dados suficientes para análise. A primeira é mais definitiva; a segunda deixa aberta a possibilidade de revisão se mais informações forem fornecidas.

Quando você deseja rejeitar os termos solicitados mas oferecer uma alternativa (ex: crédito com garantia ou limite menor), use a negação com oferta. A negação simples por relatório desfavorável é mais adequada quando você quer recusar crédito completamente. A escolha depende se você vê alguma viabilidade sob condições diferentes.

Esta carta nega UMA NOVA solicitação de crédito. Se você precisa CANCELAR crédito já concedido, use um modelo de aviso de cancelamento ou cessação. Os motivos e tom podem ser diferentes: negação é preventiva; cancelamento é uma ação corretiva sobre relacionamento existente.

A negação é definitiva (pelo menos por um período). Se você quer apenas pausar o crédito temporariamente (ex: até o cliente regularizar um débito), use uma carta de suspensão. A negação fecha a porta; a suspensão é um aviso de pausa reversível.

Varejistas precisam negociar crédito com fornecedores e gerenciar crédito a clientes; esta carta formaliza recusas baseadas em análise de risco.

Distribuidoras frequentemente concedem crédito a clientes e usam esta carta para comunicar negações formalmente e proteger sua posição creditícia.

Fabricantes que vendem a prazo usam modelos de negação para manter padrões de risco e evitar devedores problemáticos.

Empresas de crédito, factoring e financiadoras utilizam cartas padronizadas para comunicar recusas em conformidade com regulações.

Prestadores de serviço que oferecem prazos de pagamento usam esta carta para negar crédito a prospects sem histórico comprovado.

Incorporadoras e construtoras concedem crédito para clientes finais; esta carta formaliza negações por perfil de risco inadequado.

| Caminho | Melhor para | Custo | Tempo |

|---|---|---|---|

| Use o modelo | Negações simples baseadas em relatório de crédito; empresa com processos internos claros. | Grátis (download do modelo) | 15 minutos (preencher dados e personalizar) |

| Modelo + revisão profissional | Empresa que quer se alinhar com conformidade legal; situação com cliente importante ou montante alto. | Consulta jurídica: R$ 200–500 (Brasil) ou €150–400 (Portugal) | 2–3 dias (revisão + ajustes jurídicos) |

| Redigido sob medida | Volume alto de negações; empresa com riscos legais altos; precisa de cartas muito específicas por situação. | Assessoria jurídica contínua: R$ 2.000–5.000/mês (Brasil) ou €1.500–4.000/mês (Portugal) | Contínuo (integrado ao processo de crédito) |

Este documento é um dos 3,000+ modelos comerciais e jurídicos incluídos no Business in a Box.

Acesse mais de 3,000+ modelos empresariais e jurídicos para qualquer tarefa, projeto ou iniciativa.

Personalize seu modelo de documento empresarial pronto para uso e salve-o na nuvem.

Compartilhe seus arquivos e pastas com sua equipe. Crie um espaço de colaboração contínua.

"De um valor fantástico! Não sei o que faria sem essa plataforma. Vale cada centavo e valeu o investimento diversas vezes."

"Eu uso o Business in a Box há 4 anos. Tem sido a fonte mais útil de documentos que encontrei. Recomendo a todos."

"Salvou minha vida tantas vezes que eu perdi a conta. O Business in a Box me poupou muito tempo e, como você sabe, tempo é dinheiro."

Pare de baixar documentos. Comece a operar com clareza. Business in a Box fornece o sistema operacional usado por mais de 250.000 empresas no mundo para estruturar, gerenciar e expandir seu negócio.

Comece grátis · Não é necessário cartão de crédito