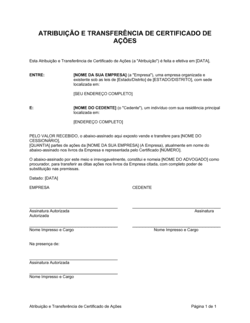

❌ Deixar placeholders como [DATA] ou [NUMERO] sem preencher

Por que importa: O documento torna-se inválido e o cartório recusará processar o cancelamento do registo.

Fix: Preencha cuidadosamente cada placeholder com os dados exatos do contrato e registo original.