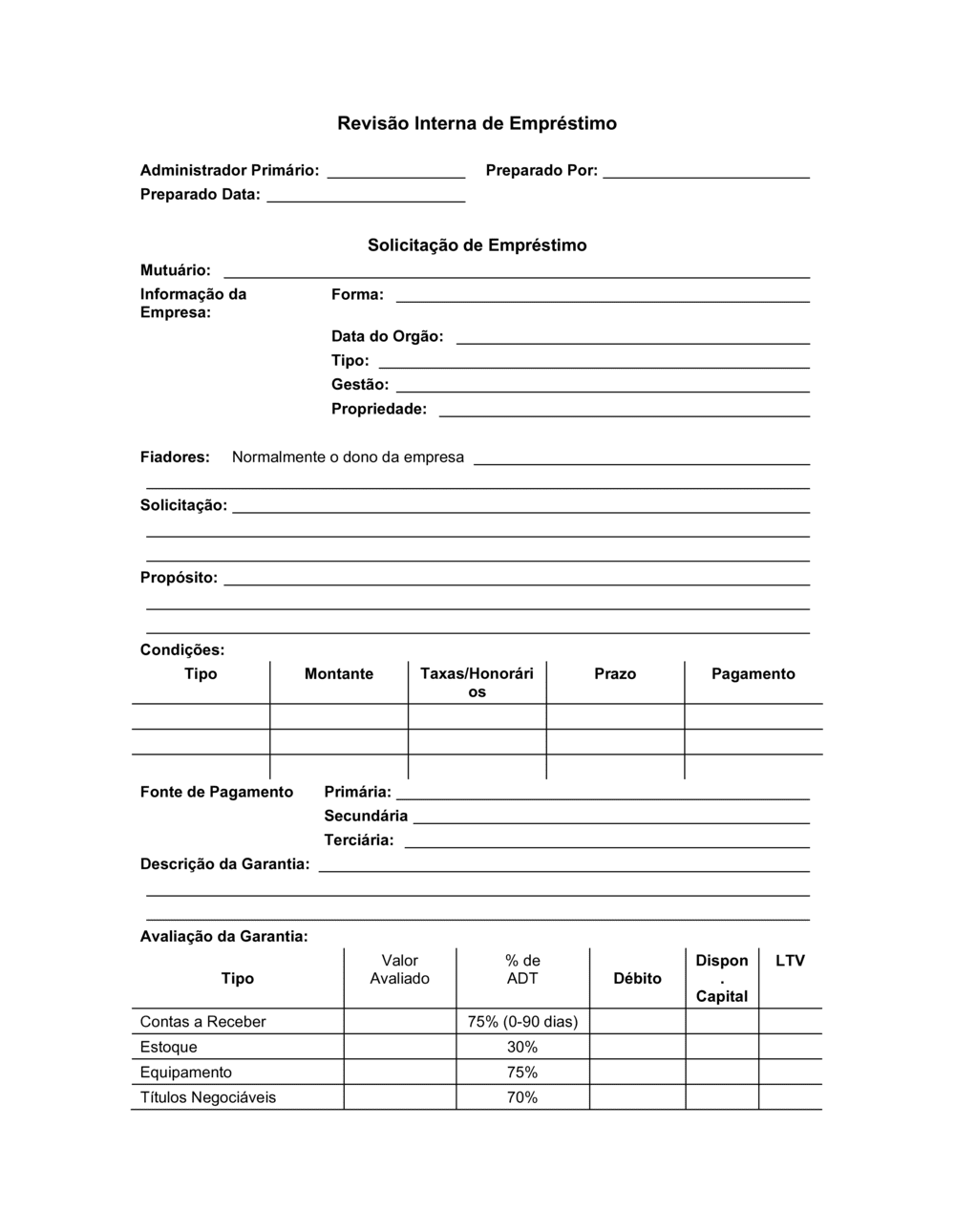

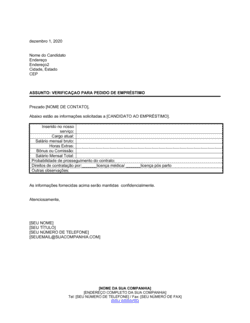

1

Preencha informações da empresa e proprietário

Registre o nome da empresa, endereço, telefone e identidade tributária. Adicione nomes dos proprietários, sócios ou acionistas com seus respectivos percentuais de participação.

💡 Solicite documentos de identificação e comprovante de endereço antes de iniciar.

2

Descreva o propósito e tipo de empréstimo

Indique claramente o montante solicitado, tipo de empréstimo (linha de crédito, longo prazo, etc.) e a finalidade específica (capital de giro, equipamento, imóvel, etc.).

💡 Peça documentação comprobatória do propósito (orçamentos, propostas de venda).

3

Avalie as garantias oferecidas

Liste todos os ativos oferecidos como garantia (contas a receber, estoque, equipamento, imóvel) e aplique os percentuais ADT conforme o tipo.

💡 Solicite avaliações independentes para imóveis e equipamento de alto valor.

4

Analise o histórico de débito existente

Compile todos os empréstimos e linhas de crédito em vigor, com saldos atuais, taxas e histórico de pagamento.

💡 Consulte relatórios de crédito para validar informações reportadas.

5

Revise as demonstrações financeiras

Obtenha os últimos 3 anos de demonstrações da empresa e declarações de imposto pessoal dos proprietários. Analise liquidez, solvência e fluxo de caixa.

💡 Compare trends para identificar padrões de crescimento ou deterioração.

6

Calcule métricas de risco (LTV e cobertura)

Determine o valor total de garantia disponível, calcule LTV para cada ativo e compare com o montante solicitado.

💡 Mantenha um buffer de segurança; LTV acima de 80% indica maior risco.

7

Documente relações bancárias e custos

Registre contas bancárias existentes, saldos médios, relacionamento com banco e custo médio de financiamentos atuais.

💡 Solicite cartas de referência ou extratos aos bancos relacionados.

8

Compile e submeta para decisão

Revise todo o formulário para completude, anexe documentação exigida e envie para o gestor ou comitê de crédito para aprovação final.

💡 Use uma checklist separada para garantir que nenhum documento foi esquecido.