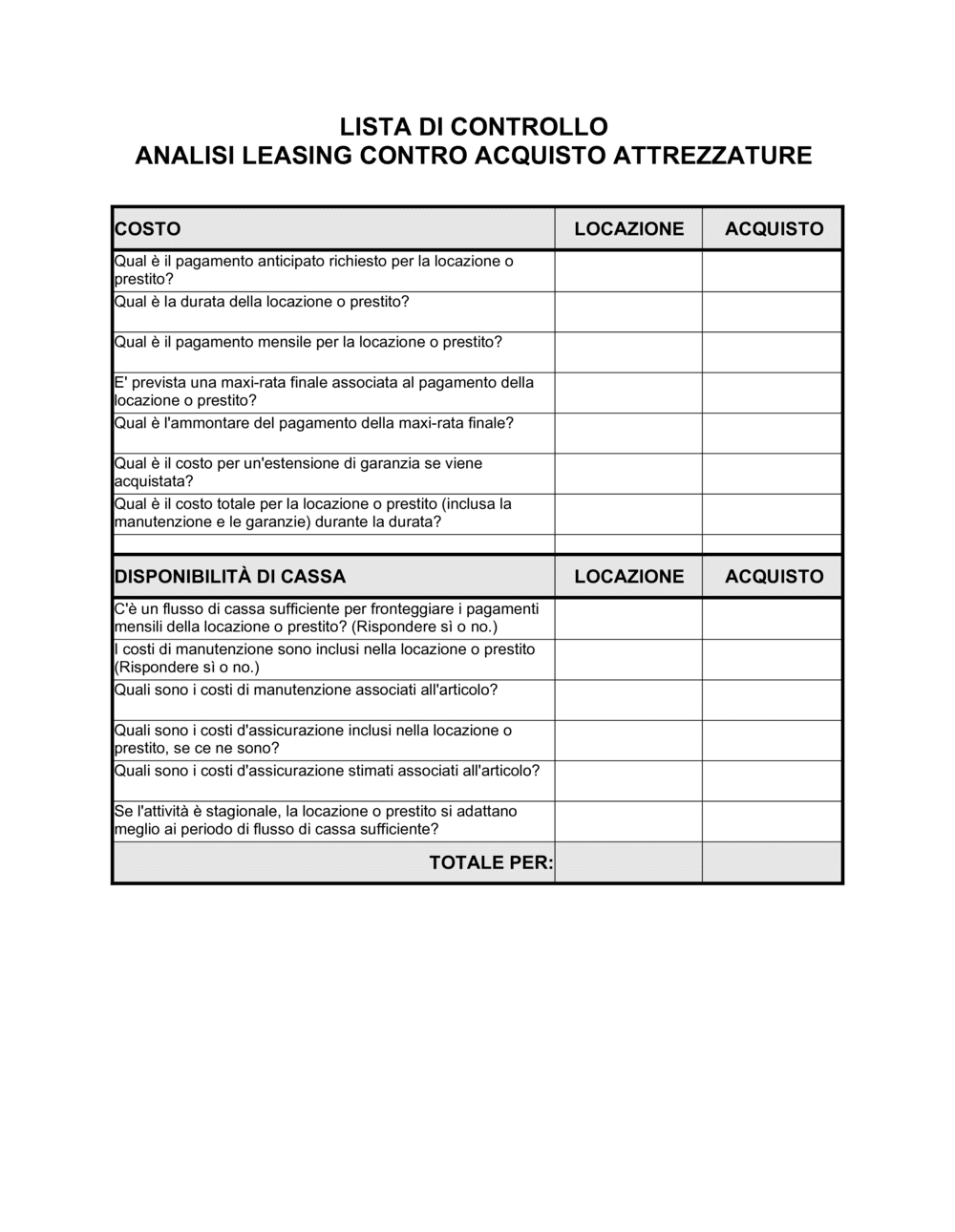

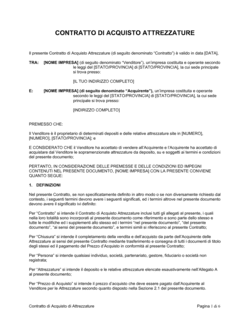

- Leasing

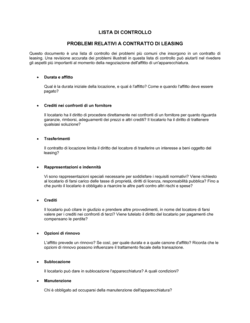

- Contratto di noleggio a medio-lungo termine di un bene (attrezzatura, veicolo, macchinario) con canone mensile e opzioni di riscatto o restituzione.

- Acquisto

- Compravendita diretta del bene, con pagamento immediato o finanziamento, diventando proprietario e responsabile della manutenzione.

- Canone di leasing

- Rata mensile o trimestrale dovuta al locatore per l'uso dell'attrezzatura; comprende ammortamento, interessi e margine del fornitore.

- Valore residuo

- Prezzo al quale il cliente può esercitare il diritto di riscatto dell'attrezzatura al termine del contratto di leasing.

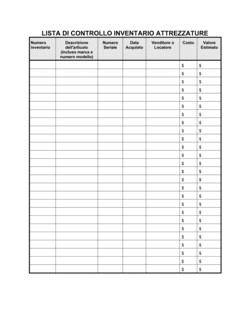

- Costo totale di proprietà (TCO)

- Somma di tutti i costi diretti e indiretti per possedere e gestire un'attrezzatura nel suo ciclo di vita (acquisto, manutenzione, assicurazione, fine vita).

- Manutenzione inclusa

- Nel leasing, la copertura dei costi di riparazione e controllo da parte del locatore, di solito già compresa nel canone.

- Riscatto

- Opzione contrattuale che consente al locatario di acquistare il bene noleggiato al termine del leasing, di solito a prezzo predeterminato.

- Tasso di interesse implicito

- Costo finanziario nascosto nel leasing; la differenza tra il valore del bene e il totale dei canoni pagati.

- Usura e deprezzamento

- Perdita di valore dell'attrezzatura nel tempo dovuta all'uso; nel leasing è a carico del locatore, nell'acquisto del proprietario.

- Clausola di rescissione anticipata

- Diritto di terminare il contratto di leasing prima della scadenza, di solito con pagamento di penale.

- Assicurazione e tasse

- Costi aggiuntivi per bollo, RCA, coperture danni; possono essere inclusi nel leasing o a carico del locatario.

- Opzione di restituzione

- Al termine del leasing, il locatario restituisce il bene al fornitore senza ulteriori obblighi (scelta alternativa al riscatto).