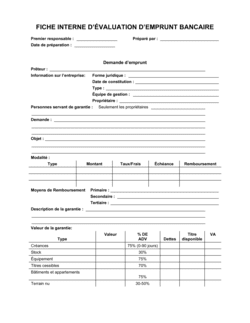

1

Identifiez votre type de prêt

Avant de remplir le formulaire, clarifiez ce que vous empruntez : montant exact, durée préférée et objet de l'emprunt (fonds de roulement, équipement, immeuble, etc.). Cochez les cases correspondantes dans la section « Demande de prêt ».

💡 Soyez précis sur l'emploi de l'argent. Les banques aiment savoir exactement où va chaque dollar.

2

Complétez les données générales de l'entreprise

Remplissez la raison sociale, l'adresse, le téléphone, le numéro de registre et la forme juridique. Listez tous les propriétaires ou actionnaires avec leurs pourcentages de participation. Si vous avez peu d'espace, joignez des fiches séparées.

💡 Assurez-vous que la structure du capital est à jour et reflète la réalité actuelle.

3

Documentez l'historique de crédit

Pour chaque emprunt antérieur, notez le montant initial, la durée, le nom du prêteur, l'objet du prêt, le solde actuel et la modalité de paiement. Cela montre votre antécédent de remboursement.

💡 Les paiements à temps antérieurs renforcent votre demande. Les retards doivent être expliqués.

4

Préparez les garanties

Listez tous les biens et actifs que vous offrez en garantie : immeuble avec adresse et description légale, équipement avec numéros de série, stocks, dépôts bancaires, etc. Joignez les documents justificatifs (copies de titres de propriété, factures, récépissés d'impôt).

💡 La qualité et la valeur des garanties sont cruciales pour l'approbation. Ayez les documents prêts.

5

Rassemblez les documents financiers

Joignez les états financiers des trois dernières années (bilan et compte de résultat) ou les attestations fiscales. Pour les propriétaires, incluez également leurs états financiers individuels actuels.

💡 Les documents à jour et vérifiés augmentent la crédibilité. Si les chiffres sont anciens, expliquez pourquoi.

6

Évaluez vos garanties selon les normes bancaires

Utilisez la section « Évaluation des garanties » pour calculer la couverture réelle (deadweight value). Les créances comptent 75 % de leur valeur, les stocks 30 %, les équipements 75 %, les immeuble 75 %, les terrains nus 30–50 %, etc.

💡 Cette évaluation est souvent celle que la banque utilisera. Soyez conservateur pour éviter les surprises.

7

Remplissez les informations de contact

Incluez les coordonnées de votre expert-comptable, assureur et avocat. Cela montre que l'entreprise est bien encadrée et renforce la confiance des prêteurs.

💡 Une entreprise avec des conseillers professionnels est perçue comme plus sérieuse.

8

Relisez et signez

Relisez tous les champs pour vérifier les erreurs ou les informations manquantes. Imprimez et signez le formulaire ou conservez une copie numérique signée électroniquement avant de le remettre à votre banque.

💡