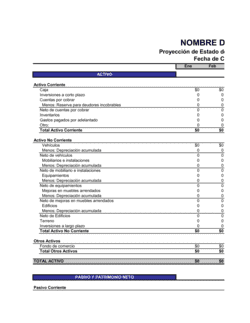

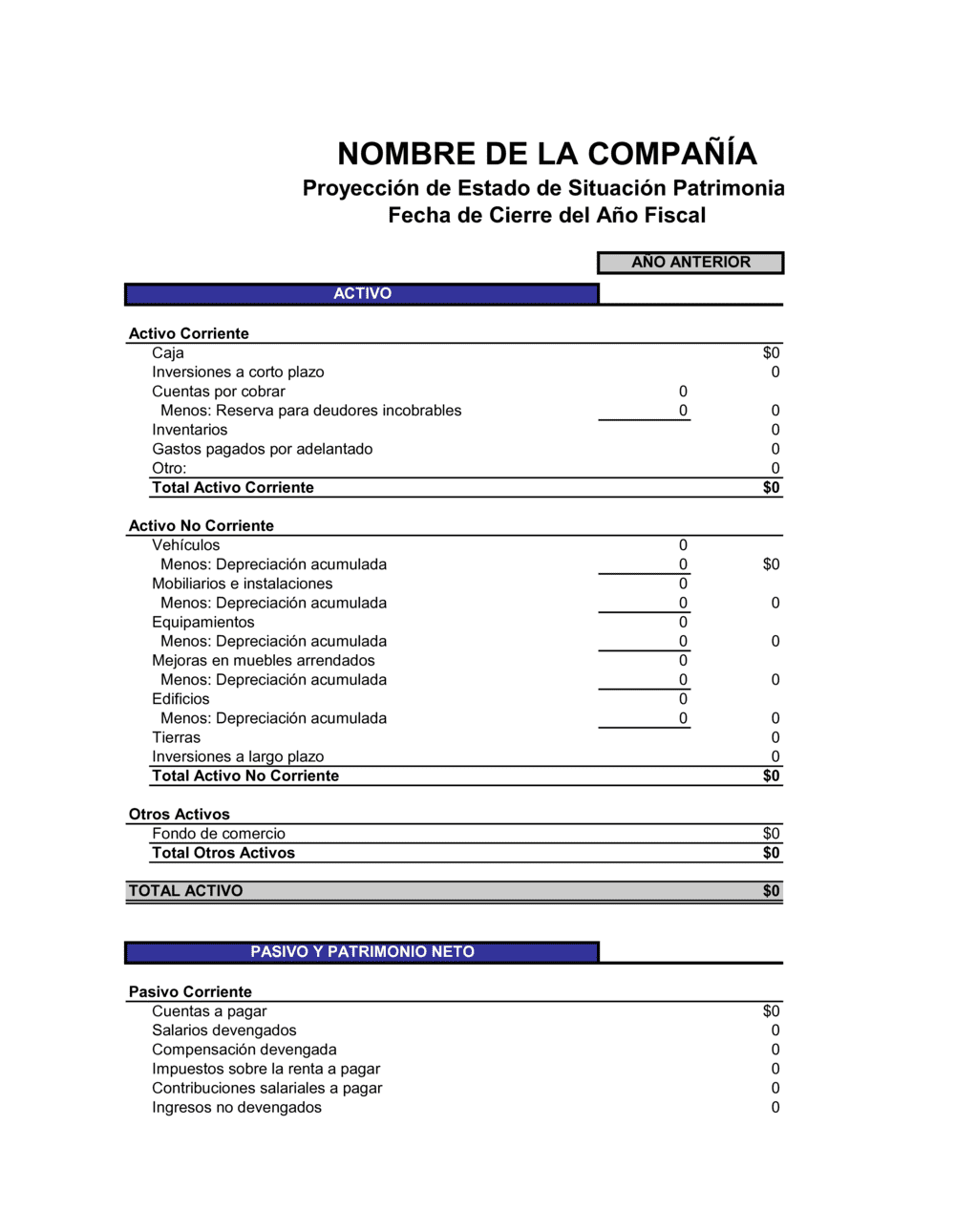

❌ Incluir cuentas personales del dueño como si fueran activos empresariales

Por qué importa: Distorsiona el estado financiero y confunde el patrimonio personal con el del negocio ante acreedores e inversionistas.

Fix: Separa claramente activos de la empresa de ahorros o bienes personales del propietario.