❌ Olvidar incluir impuestos sobre la renta

Por qué importa: La utilidad neta será irreal y sobreestimarás lo que realmente ganas.

Fix: Incluye una línea de impuestos (generalmente 20–30% de utilidad, según tu país) antes de calcular utilidad final.

Descarga gratuita en Excel • Úsalo en línea • Imprime o comparte

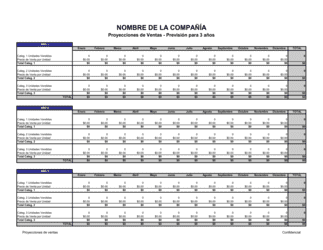

Es una hoja de cálculo en Excel que te permite estimar cómo se comportará el desempeño financiero de tu empresa durante los próximos tres años. Incluye secciones para ingresos, costos variables, gastos operativos fijos, impuestos y cálculo automático de utilidad neta y flujo de caja. La plantilla genera gráficos visuales que muestran tendencias, márgenes de ganancia y puntos de inflexión. Descarga gratuita, completamente editable en línea y exportable a PDF para presentar a bancos, inversores o tu equipo de gestión.

Muchos emprendedores y dueños de negocio toman decisiones estratégicas sin claridad sobre las implicaciones financieras. Una proyección a tres años te permite anticipar problemas (flujo de caja negativo, rentabilidad baja) con tiempo para ajustar. Si solicitas financiamiento, los bancos exigen proyecciones realistas como parte de tu solicitud. Los inversores también las requieren para evaluar si el negocio es viable y cuándo recuperarán su inversión. Sin proyecciones, operas a ciegas: no sabes si realmente crecerás, cuándo necesitarás efectivo extra, o si el margen de ganancia sostendrá el negocio a largo plazo. Esta plantilla estructura esa incertidumbre en un modelo que puedes actualizar, compartir y usar para tomar decisiones con datos, no intuición.

| Si tu situación es… | Usa esta plantilla |

|---|---|

| Cuando asumes tasas de crecimiento bajas para presentar a bancos | Proyecciones conservadoras |

| Cuando tu negocio tiene tracción comprobada y esperas expansión rápida | Proyecciones de crecimiento agresivo |

| Cuando necesitas ver impacto de cambios en precios, costos o volumen | Análisis de sensibilidad (escenarios) |

| Cuando tu empresa tiene múltiples productos o servicios con márgenes diferentes | Proyecciones por línea de negocio |

| Cuando incluyes préstamos y necesitas modelar carga de deuda e intereses | Proyecciones con financiamiento |

Por qué importa: La utilidad neta será irreal y sobreestimarás lo que realmente ganas.

Fix: Incluye una línea de impuestos (generalmente 20–30% de utilidad, según tu país) antes de calcular utilidad final.

Por qué importa: Un crecimiento real exige más personal, espacio, servicios; si no los incluyes, sorpresas financieras arruinan la proyección.

Fix: Revisa cada categoría de gasto y pregúntate: ¿cuándo tendré que aumentar esto si crezco 20%?

Por qué importa: Una empresa puede ser rentable en papel pero quebrar por falta de efectivo si clientes pagan lentamente.

Fix: Incluye una línea de 'período de cobro' (días que tardan clientes en pagar) y ajusta flujo de caja en consecuencia.

Por qué importa: Márgenes, estructura de costos y ciclo de operación difieren por industria; la plantilla genérica será inexacta.

Fix: Personaliza cada número basándote en datos reales de tu negocio y conversaciones con tu contador.

Por qué importa: Bancos e inversores no creen en una sola línea; necesitan ver qué pasa si cosas van mal.

Fix: Crea escenarios de 'caso base', 'caso pesimista' (crecimiento 0% o contracción) y 'caso optimista'.

Por qué importa: Comprar equipo, mobiliario o vehículos reduce flujo de caja inmediatamente, no a lo largo de años.

Fix: Anota en la línea de flujo operativo cuándo harás inversiones grandes y el impacto en efectivo.

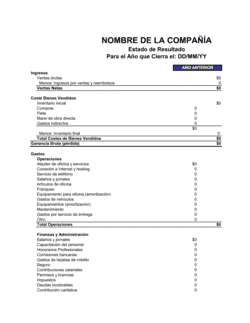

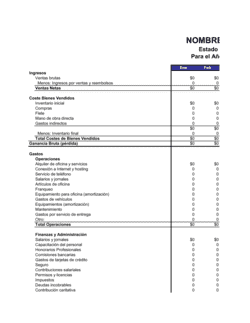

Monto total mensual o trimestral que esperas recibir por venta de productos o servicios en cada año.

Gasto directo asociado a producir o adquirir lo que vendes (materia prima, comisiones, empaque).

Costos fijos y variables de operar el negocio (alquiler, servicios públicos, personal administrativo).

Intereses pagados por préstamos, líneas de crédito u otras obligaciones de deuda.

Dinero proveniente de otras fuentes (arriendo de activos, servicios complementarios, inversiones).

Ingresos menos costo de ventas; muestra ganancia antes de gastos operativos e impuestos.

Ganancia final después de restar todos los gastos e impuestos de los ingresos totales.

Efectivo disponible que tu empresa puede usar después de cubrir obligaciones operativas e inversiones.

Recopila facturas, extractos bancarios y reportes contables de los últimos 12 a 24 meses. Introduce estos números en la hoja de datos históricos para que la plantilla identifique patrones.

💡 Si tu negocio es nuevo, usa datos de competidores o asesores de tu industria como referencia.

Estima el porcentaje anual de crecimiento en ingresos (5%, 10%, 20%, etc.). Considera factores como capacidad de producción, mercado disponible, competencia y planes de expansión.

💡 Consulta reportes de tu sector para validar que tu supuesto sea realista.

Separa costos que no cambian (alquiler, seguros) de los que escalan con ventas (materiales, comisiones). Actualiza estos valores en cada columna de años.

💡 Añade 10–15% de margen para imprevistos en categorías clave.

Si sabes que aumentarás nómina, abrirás sucursal o harás inversión importante, anota cuándo ocurre y el monto. La plantilla calculará automático el impacto en flujo de caja.

💡 Usa notas en las celdas para documentar el supuesto detrás de cada cambio.

Observa tendencias de utilidad, flujo de caja y margen de ganancia en los gráficos. Si algo se ve irreal o negativo, revisa tus supuestos.

💡 Compara tus ratios con benchmarks de tu industria (rentabilidad típica, rotación de inventario, etc.).

Haz copias de la plantilla con supuestos pesimistas (crecimiento 0%) y optimistas (crecimiento 30%) para mostrar rango de posibilidades.

💡 Usa colores o nombres de hojas distintos para diferenciar escenarios (Base, Pesimista, Optimista).

Revisa y ajusta tu proyección mínimo una vez al año o cuando ocurra un cambio significativo (nuevo producto, cliente grande, crisis de sector). Compara números reales contra lo que proyectaste hace un año; esto calibra tu precisión futura. Si accionistas o bancos necesitan reportes, puede ser trimestral.

Habla con ejecutivos de otras empresas en tu sector, consulta reportes de asociaciones gremiales y analiza crecimiento histórico del mercado. Una startup podría crecer 50% anual; una empresa madura, 3–5%. Si tu supuesto es el triple del promedio de la industria sin motivo probado, es arriesgado.

Tres años es horizonte típico para pedir financiamiento porque es más predecible. Cinco años sirve para planes estratégicos a largo plazo, pero la certeza disminuye. Usa tres años para presentar a bancos; cinco, para tu planeación interna si los necesitas.

Sí, siempre. Tu salario es un costo operativo, no viene después de ganancia. Si no lo incluyes, tu utilidad neta será falsa y no sabrás si el negocio realmente te sostiene.

Es una señal de alerta. Analiza dónde está el problema: ¿ingresos muy bajos? ¿Costos muy altos? ¿Período de maduración muy largo? Reajusta supuestos, busca formas de reducir costos o aumentar ingresos, y considera si el modelo de negocio es viable. Si aún ve pérdida, consulta a un contador.

Lleva tanto la plantilla rellena como un resumen de una página con tus principales supuestos (crecimiento esperado, márgenes, inversión que necesitas). El banco querrá entender el 'por qué' detrás de cada número. Presenta también tres escenarios (pesimista, base, optimista) para mostrar que analizaste riesgos.

Mantén un documento con: supuestos clave (tasa de crecimiento, margen, período de cobro), cambios significativos esperados (nueva inversión, contrataciones), y comparativo con resultados reales (al cierre de cada mes o trimestre). Esto te ayuda a mejorar proyecciones futuras y muestra diligencia a inversores.

Ambas plantillas usan la misma estructura de cálculo. La diferencia es el horizonte: tres años es ideal para financiamiento bancario y viabilidad de corto/medio plazo. Cinco años es para planes estratégicos internos cuando necesitas ver maduración de inversiones grandes o expansiones multifase. Si solicitas crédito, usa tres años; si planeás internamente, usa ambas y compara cómo cambia el modelo a largo plazo.

El presupuesto es detallado, granular y se enfoca en el próximo año con control mensual. Las proyecciones son un nivel más alto, cubren tres años, y se usan para decisiones estratégicas y financiamiento. Un presupuesto es tu guía de operaciones; las proyecciones, tu escenario de negocio. Usa ambas: presupuesto detallado para el año en curso, proyecciones para entender trayectoria general.

Ambas monitorean flujo de caja, pero flujo mensual detallado es para gestión diaria (¿tengo dinero para pagar proveedores mañana?). Las proyecciones a tres años son para visualizar si el negocio será sostenible y rentable. Usa flujo mensual para operaciones; proyecciones a tres años para inversores y planeación estratégica.

El estado de resultados es el reporte financiero formal que muestra ingresos, costos y utilidad. Esta plantilla es una hoja de cálculo que *genera* esos estados proyectados más flujo de caja. Es el mismo concepto; la plantilla es el herramienta, el estado de resultados es el output. Ambas son complementarias.

Usa para proyectar ingresos por ticket promedio y rotación de inventario. Incluye variaciones estacionales (temporada alta/baja).

Ajusta para tarifa horaria o por proyecto. Proyecta cantidad de clientes y promedio de ingresos por cliente para años siguientes.

Separa costo de producción (materiales, mano de obra directa) de gastos operativos. Modela capacidad instalada y momento de inversión en equipos.

Proyecta ingresos recurrentes (suscripciones mensuales) y únicos (implementación). Modela período de adquisición de cliente y retención.

Proyecta por número de consultores, tasa de ocupación (% del tiempo facturado) y tarifa horaria o de proyecto. Incluye gastos administrativos mínimos.

Proyecta ingresos por viaje/envío y número de viajes. Modela combustible, mantenimiento y depreciación de vehículos como costos variables/fijos.

| Vía | Mejor para | Costo | Tiempo |

|---|---|---|---|

| Usa la plantilla | Tienes datos limpios, entiendes tu negocio y solo necesitas formato para presentar a un banco o inversor. | Gratuita o muy baja (~$50 una vez) | 4–8 horas para llenar bien (incluye recopilación de datos) |

| Plantilla + revisión profesional | Llenas la plantilla pero quieres que un contador verifique supuestos y formatos antes de mostrar a inversores o bancos. | $300–600 por revisión profesional | Tu trabajo: 4–8 h. Revisión: 1–2 semanas |

| Redactada a medida | Tu negocio es complejo (múltiples sucursales, líneas de producto, pasivos complejos) y necesitas modelo totalmente personalizado. | $1500–3500+ según complejidad | 2–4 semanas, más reuniones de validación |

Este documento es una de las 3,000+ plantillas comerciales y legales incluidas en Business in a Box.

Accede a más de 3,000+ plantillas empresariales y legales para cualquier tarea, proyecto o iniciativa.

Personaliza tu plantilla de documento empresarial lista para usar y guárdala en la nube.

Comparte tus archivos y carpetas con tu equipo. Crea un espacio de colaboración sin interrupciones.

"¡Muy valioso! No sé cómo me las arreglaría sin Business in a Box. Vale su peso en oro y cubre su costo muchas veces."

"Llevo cuatro años usando Business in a Box. Es el proveedor de plantillas más útil que he encontrado. Se lo recomiendo a todo el mundo."

"Me salvó la vida tantas veces que ya perdí la cuenta. Business in a Box me ha ahorrado mucho tiempo y, como saben, el tiempo es dinero."

Deja de descargar documentos. Empieza a operar con claridad. Business in a Box te proporciona el sistema operativo empresarial usado por más de 250,000 empresas en todo el mundo para estructurar, gestionar y hacer crecer tu negocio.

Plan gratuito para siempre · No requiere tarjeta de crédito