❌ Dejar campos en blanco

Por qué importa: Una autorización incompleta puede ser rechazada por la institución o considerada no válida legalmente.

Fix: Completa todos los campos obligatorios antes de firmar; si alguno no aplica, escribe 'N/A'.

Descarga gratuita en Word • Edita en línea • Guarda y comparte con Drive • Exporta a PDF

Es un documento mediante el cual das consentimiento expreso a una institución financiera para que consulte tu historial crediticio ante centrales de riesgo. Incluye tus datos personales, la identificación clara de la institución que solicitará la información, y un párrafo específico autorizando el acceso a tus antecedentes de crédito. Se descarga en Word completamente editable, exportable a PDF, y listo para completar y firmar en minutos.

Casi todas las instituciones financieras lo exigen legalmente. Sin esta autorización, no pueden consultar tu historial crediticio, lo que significa que tu solicitud de crédito, tarjeta de crédito o hipoteca será rechazada automáticamente. Además, tener un documento firmado te protege a ti: establece un registro claro de quién, cuándo y para qué solicitó tu información, evitando consultas no autorizadas y protegiendo tus derechos bajo leyes de protección de datos personales.

| Si tu situación es… | Usa esta plantilla |

|---|---|

| Para personas que actúan por su propia cuenta | Autorización individual |

| Cuando dos personas autorizan simultáneamente | Autorización conjunta (cónyuges o socios) |

| Cuando la solicitud es a nombre de negocio | Autorización para pequeña empresa |

| Cuando quieres restringir el alcance de la consulta | Autorización con limitaciones |

| Para relaciones crediticias de largo plazo | Autorización permanente |

Por qué importa: Una autorización incompleta puede ser rechazada por la institución o considerada no válida legalmente.

Fix: Completa todos los campos obligatorios antes de firmar; si alguno no aplica, escribe 'N/A'.

Por qué importa: Sin nombre específico, la autorización es ambigua y cualquiera podría alegar tener derecho de acceso.

Fix: Escribe el nombre completo y exacto de la institución solicitante.

Por qué importa: Podrías autorizar más de lo que creías, exponiéndote a consultas no deseadas.

Fix: Lee cuidadosamente antes de firmar; consulta dudas con el funcionario de la institución.

Por qué importa: La institución podría rechazarla si no coincide con firmas anteriores en sus registros.

Fix: Mantén consistencia con tu firma registrada en cuentas bancarias y documentos oficiales.

Por qué importa: Sin evidencia, será difícil demostrar qué autorizaste si hay consultas no autorizadas después.

Fix: Guarda una copia del documento firmado antes de entregarlo.

Por qué importa: La autorización podría permanecer válida indefinidamente, permitiendo consultas después de que el crédito cierre.

Fix: Indica una fecha límite o la condición bajo la cual la autorización expira.

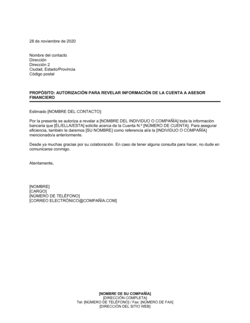

En lenguaje sencillo: Se especifican los datos personales completos de quien autoriza la consulta de sus antecedentes.

El suscrito, [NOMBRE COMPLETO], identificado con [TIPO DE DOCUMENTO] número [NÚMERO DE DOCUMENTO], domiciliado en [CALLE Y NÚMERO], [CIUDAD], [ESTADO/PROVINCIA], código postal [CÓDIGO POSTAL].

Error común: Omitir alguno de los datos personales o proporcionarlos de forma incompleta.

En lenguaje sencillo: Define específicamente que el poseedor está autorizando la revelación de sus antecedentes crediticios.

Por este medio autorizo la consulta, acceso y revelación de mis antecedentes crediticios ante cualquier institución de crédito o acreedor.

Error común: Dejar vaga la intención, sin mencionar explícitamente 'antecedentes crediticios'.

En lenguaje sencillo: Indica a quién o quiénes se permite compartir la información crediticia.

Autorizo a [NOMBRE DE LA INSTITUCIÓN FINANCIERA] para solicitar, recibir y analizar mis antecedentes crediticios de centrales de riesgo y de otros acreedores.

Error común: No especificar el nombre de la institución, lo que genera ambigüedad sobre quién puede acceder.

En lenguaje sencillo: Establece si la autorización es válida por un período determinado o de forma permanente.

Esta autorización rige a partir de la fecha de firma y hasta el cierre de mi cuenta o finalización del trámite de crédito.

Error común: No aclarar la duración, causando interpretaciones contradictorias.

En lenguaje sencillo: Afirma que la persona da su consentimiento de forma voluntaria y conociendo las implicaciones.

Confirmo que he entendido el propósito de esta autorización y la otorgo de forma voluntaria y sin coacción alguna.

Error común: Firmar sin leer o comprender realmente qué se autoriza.

En lenguaje sencillo: Proporciona teléfono, correo electrónico u otro medio para que la institución pueda comunicarse.

Mi número telefónico es [TELÉFONO] y mi correo electrónico es [CORREO@DOMINIO.COM].

Error común: Proporcionar datos de contacto incorrectos o desactualizados.

En lenguaje sencillo: Documento firmado y fechado por el poseedor de la información como constancia de su consentimiento.

[CIUDAD], [DÍA] de [MES] de [AÑO]. Firma: _________________________ Nombre: [NOMBRE COMPLETO]

Error común: Dejar el documento sin firmar o fechar, invalidando la autorización.

En lenguaje sencillo: En algunos contextos, la firma ante testigos o ante notario puede reforzar la validez del documento.

Testigo 1: _________________ Cédula: _________ / Testigo 2: _________________ Cédula: _________

Error común: No incluir testigos cuando la institución los requiere, debilitando la prueba de consentimiento.

Llena el nombre completo, tipo de documento, número de identificación, domicilio y datos de contacto. Verifica que toda la información sea exacta y coincida con tus documentos oficiales.

💡 Si hay cambios recientes de domicilio, usa la dirección actual donde pueda llegarte correspondencia.

Especifica el nombre completo de la institución que solicitará tu información crediticia. Puede ser un banco, cooperativa, caja de ahorro u otro acreedor.

💡 Pídele el nombre exacto al funcionario que te entrega el formulario.

Deja claro si autorizas la consulta solo para este trámite específico o de forma permanente mientras mantengas relación con la institución.

💡 Para crédito de corto plazo, especifica una fecha de expiración; para relaciones permanentes, indica que es válida mientras subsista la relación.

Asegúrate de que el documento mencione 'antecedentes crediticios' de forma clara y no genérica. Esto evita confusiones sobre qué información se comparte.

💡 Relee esta sección antes de firmar para estar seguro de lo que autorizas.

Firma el documento con la misma rúbrica que usas en documentos bancarios y oficiales. Asegúrate de que sea legible.

💡 Si trabajas digitalmente, imprime, firma y escanea; o usa firma digital si la institución la acepta.

Si la institución lo requiere, consigue dos testigos que firmen junto contigo. Deben proporcionar su cédula o identificación.

💡 Los testigos deben ser personas mayores de edad que no tengan conflicto de interés con el trámite.

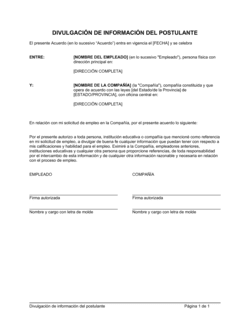

Es un documento mediante el cual autorizas a una institución financiera o acreedor a acceder y revisar tu historial crediticio ante centrales de riesgo. Con esta autorización, la institución puede consultar si tienes deudas previas, cómo has pagado créditos anteriores y cuál es tu comportamiento crediticio general. Es un paso obligatorio en casi todos los trámites de crédito modernos.

Sí, es completamente legal y está protegido por leyes de protección de datos en casi todas las jurisdicciones latinoamericanas. Las instituciones financieras están obligadas a obtener tu consentimiento explícito antes de consultar tus antecedentes crediticios. Sin embargo, solo pueden usarla para evaluar solicitudes de crédito o productos financieros que hayas solicitado.

Técnicamente sí, pero en la práctica es muy difícil. La mayoría de instituciones considera la falta de autorización como una barrera para procesar tu solicitud de crédito. Sin embargo, puedes negarte y la institución debe respetar tu decisión; simplemente no podrán procesar tu solicitud. Es tu derecho protegido.

Depende de lo que especifiques en el documento. Puede ser válida para un crédito específico (y expirar al cierre de la cuenta) o permanente mientras mantengas relación con la institución. Lee con cuidado qué dice tu documento; algunos tienen vigencia de 1 a 2 años, otros son indefinidos hasta que canceles.

Solo la institución específica nombrada en el documento. No es un permiso genérico para cualquiera. Si el banco autoriza a un tercero (como un asegurador), eso debe estar explícitamente mencionado. Siempre verifica quién está listado como destinatario.

Tu historial incluye créditos activos y cerrados, deudas morosas, embargos, límites de crédito utilizados, pagos puntuales y comportamiento de pago. No incluye información sobre transacciones normales, ahorros o ingresos, a menos que hayas dado autorizaciones adicionales.

Sí, generalmente tienes derecho a revocar tu consentimiento en cualquier momento. Debes contactar a la institución por escrito y solicitar la revocación. Sin embargo, esto no afecta consultas que ya fueron realizadas antes de tu revocación."

Sí, cada vez que solicites crédito en una institución diferente, probablemente te pedirán una nueva autorización. No hay una autorización global; cada institución necesita su propio documento para poder consultar legalmente.

Ambas son muy similares, pero la primera es más específica (revela el historial completo), mientras que la segunda puede ser más general. En la práctica, son casi sinónimos y cumplen el mismo fin: dar permiso a la institución para revisar tu comportamiento crediticio. Usa esta plantilla para cualquiera de ambos propósitos.

La solicitud de crédito es un formulario donde proporcionas información y firmas varios consentimientos, incluida la autorización crediticia. Esta plantilla aislada es solo el consentimiento específico. Si la institución requiere un formulario con múltiples secciones, es probablemente la solicitud; si solo te pide autorización para consultar datos, usa esta plantilla.

El consentimiento de datos es más amplio y cubre cómo la institución usará toda tu información (almacenamiento, marketing, compartir con terceros). La autorización crediticia es más específica: solo sobre acceso a antecedentes de crédito. Las instituciones suelen pedir ambos documentos por separado.

Un poder permite a otro actuar en tu nombre en trámites completos. La autorización crediticia solo permite que consulten tu información. Si necesitas que alguien tramite crédito por ti, probablemente necesitarás ambos: el poder para actuar en tu nombre y la autorización para revelar tus datos crediticios.

Requisito fundamental en cada solicitud de crédito, hipoteca, tarjeta o producto de financiamiento.

Usado por tiendas y comercios que ofrecen crédito directo a clientes o financiamiento de compras.

Solicitado por propietarios y gestores para verificar solvencia de potenciales arrendatarios.

Algunos operadores lo requieren antes de aprobar planes con financiamiento de equipos.

Utilizado en procesos de reestructuración de deudas y acuerdos de pago con deudores.

Consultado durante evaluación de riesgo para pólizas de crédito y seguros de protección financiera.

| Vía | Mejor para | Costo | Tiempo |

|---|---|---|---|

| Usa la plantilla | Solicitudes de crédito estándar en instituciones conocidas, sin complejidades legales. | Gratuito o mínimo (solo descarga de la plantilla) | 5–10 minutos |

| Plantilla + revisión profesional | Casos donde quieres restringir acceso, múltiples acreedores, o contextos de cobranza. | USD 30–80 (revisión por gestor o abogado) | 1–2 días |

| Redactada a medida | Situaciones complejas, disputas de crédito, o necesidad de términos altamente personalizados. | USD 100–300+ (redacción completa por abogado) | 3–7 días |

Este documento es una de las 3,000+ plantillas comerciales y legales incluidas en Business in a Box.

Accede a más de 3,000+ plantillas empresariales y legales para cualquier tarea, proyecto o iniciativa.

Personaliza tu plantilla de documento empresarial lista para usar y guárdala en la nube.

Comparte tus archivos y carpetas con tu equipo. Crea un espacio de colaboración sin interrupciones.

"¡Muy valioso! No sé cómo me las arreglaría sin Business in a Box. Vale su peso en oro y cubre su costo muchas veces."

"Llevo cuatro años usando Business in a Box. Es el proveedor de plantillas más útil que he encontrado. Se lo recomiendo a todo el mundo."

"Me salvó la vida tantas veces que ya perdí la cuenta. Business in a Box me ha ahorrado mucho tiempo y, como saben, el tiempo es dinero."

Deja de descargar documentos. Empieza a operar con claridad. Business in a Box te proporciona el sistema operativo empresarial usado por más de 250,000 empresas en todo el mundo para estructurar, gestionar y hacer crecer tu negocio.

Comience gratis · No se requiere tarjeta de crédito