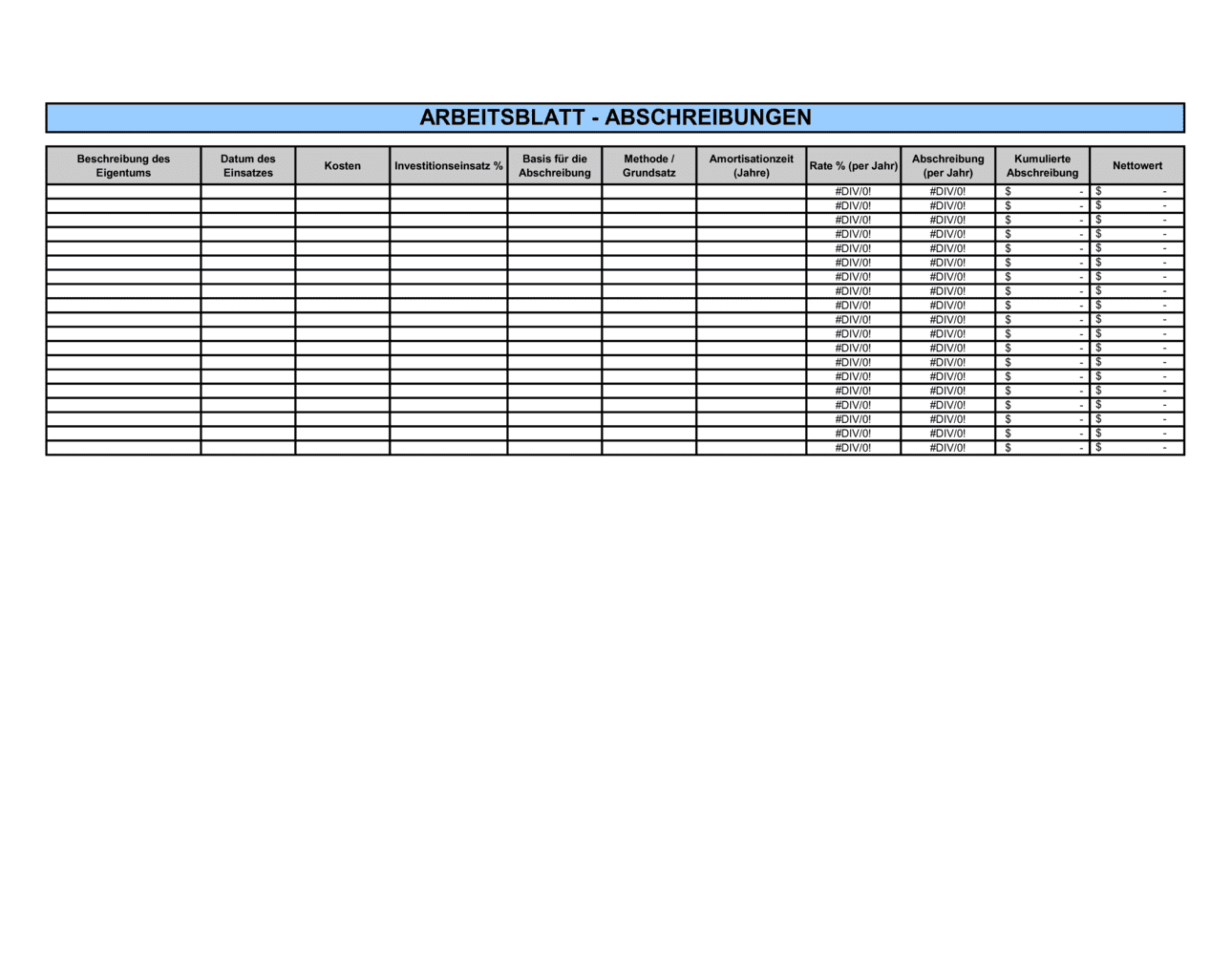

- Abschreibung

- Die Aufteilung der Anschaffungskosten eines Vermögensgegenständes über dessen Nutzungsdauer in der Buchführung.

- Nettowert

- Der Wert eines Vermögensgegenständes nach Abzug der kumulierten Abschreibungen (Buchwert).

- Anschaffungskosten

- Der ursprüngliche Kaufpreis eines Vermögensgegenständes einschließlich direkter Anschaffungsnebenkosten.

- Abschreibungsbasis

- Der Betrag, auf dessen Grundlage die jährliche Abschreibungsrate berechnet wird (in der Regel die Anschaffungskosten).

- Abschreibungsmethode

- Die Regel oder das Verfahren, nach dem die Abschreibung berechnet wird (linear, degressiv, leistungsabhängig).

- Amortisationszeit

- Die geplante oder tatsächliche Nutzungsdauer eines Vermögensgegenständes in Jahren.

- Kumulierte Abschreibung

- Die Summe aller bisherigen Jahresabschreibungen für einen Vermögensgegenstand.

- Lineare Abschreibung

- Ein gleichmäßiger jährlicher Abschreibungsbetrag, berechnet als Anschaffungskosten geteilt durch die Nutzungsdauer.

- Vermögensgegenstand

- Ein Wirtschaftsgut des Unternehmens mit längerer Nutzungsdauer (über ein Geschäftsjahr hinaus).

- Buchwert

- Der aktuelle Wert eines Vermögensgegenständes in der Bilanz nach Abzug der bisherigen Abschreibungen.

- Nutzungsdauer

- Der Zeitraum, in dem ein Vermögensgegenstand voraussichtlich wirtschaftlich genutzt werden kann.

- Abschreibungsrate

- Der prozentuale oder absolute Anteil der Abschreibung pro Jahr (in Prozent oder Euro).