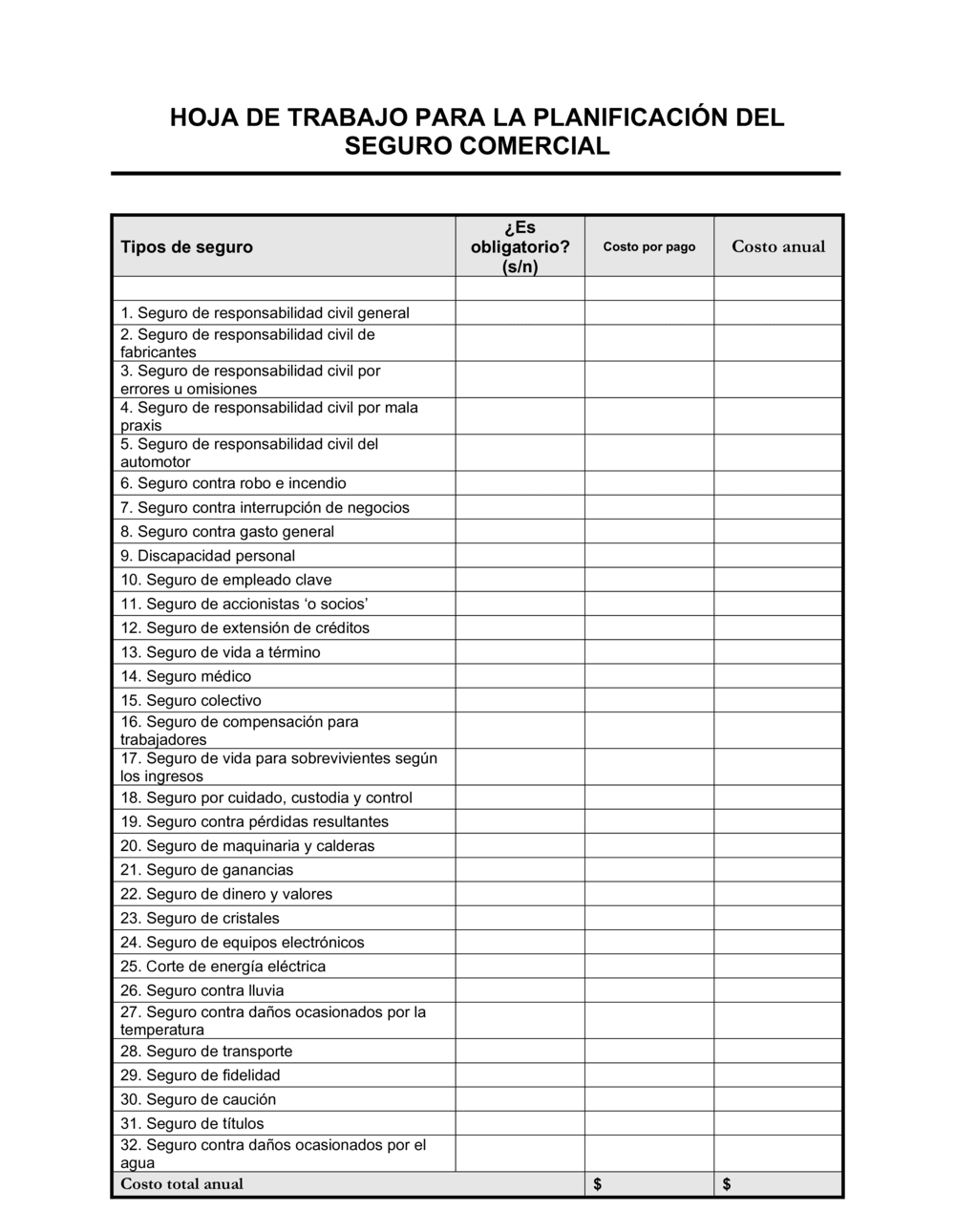

❌ No incluir seguros obligatorios por ahorrar costos

Por qué importa: Expones a la empresa a multas regulatorias, demandas y responsabilidad personal del dueño.

Fix: Identifica primero qué es obligatorio según tu sector y jurisdicción antes de hacer recortes.