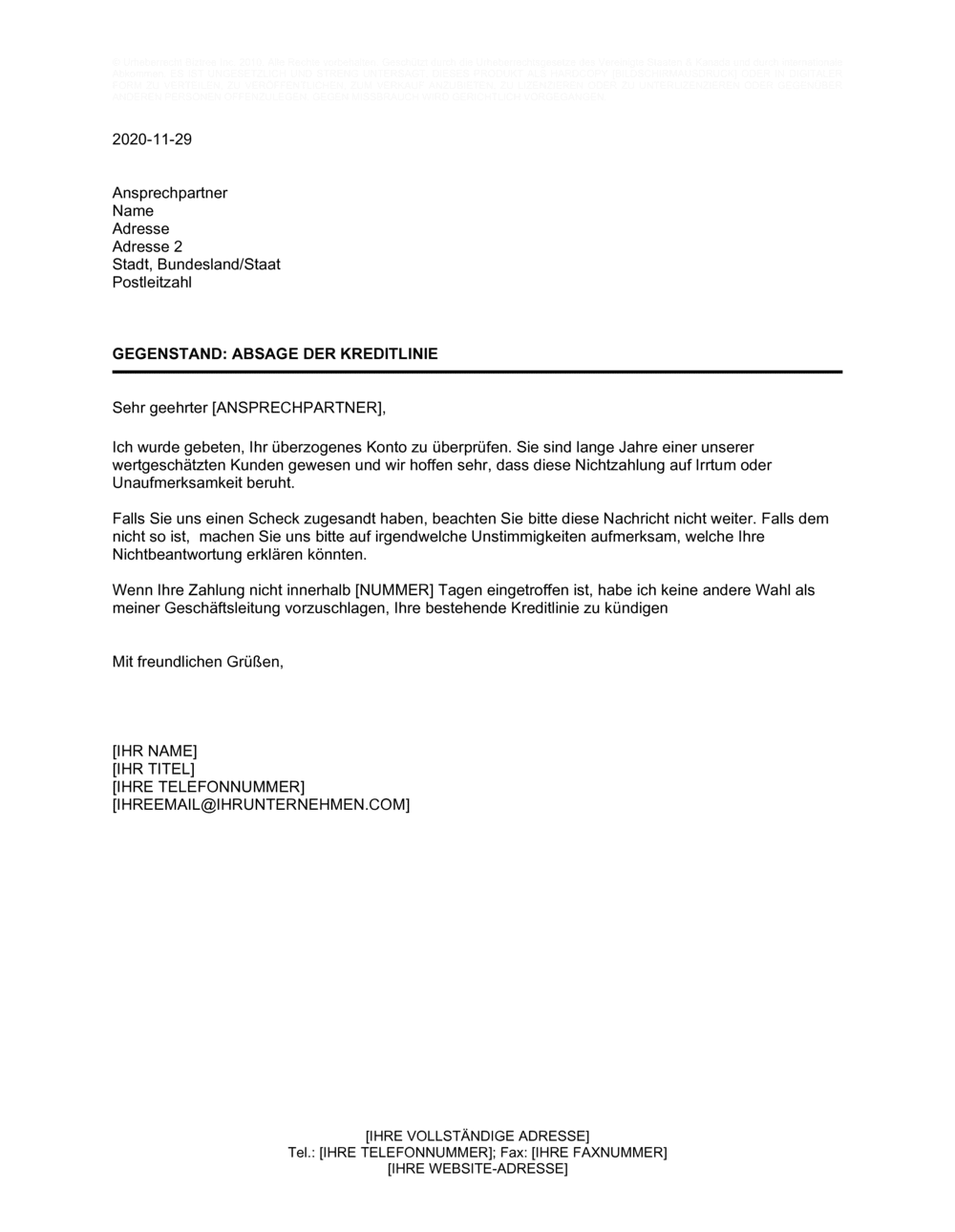

❌ Zu hart oder vorwurfsvoll toniert

Warum es wichtig ist: Ein aggressiver Ton kann rechtliche Gegenmaßnahmen oder Konflikte auslösen und schadet der Geschäftsbeziehung.

Fix: Bleiben Sie sachlich und professionell; würdigen Sie die bisherige Kundenbeziehung, auch wenn Sie die Kreditlinie ablehnen.