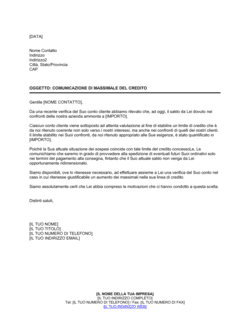

❌ Utilizzare toni minacciosi o intimidatori

Perché conta: Può alimentare tensioni, causare reazioni difensive o persino essere interpretato come ricatto.

Fix: Mantieni sempre il rispetto verso l'imprenditore; il tono di questa lettera è già calibrato per evitare ciò.