Plantillas de gestión de crédito

★★★★★4.7de 280+ reseñas· Con la confianza de 20M+ businesses

Otorga crédito, cobra cuentas vencidas y gestiona riesgos con documentos listos para usar en cada etapa del ciclo crediticio.

Descarga gratuita en WordEditable en líneaExporta a PDFMás de 20+ plantillas de gestión de crédito

Otras categorías de Plantillas de Finanzas y Contabilidad

Plantillas de gestión de crédito más populares

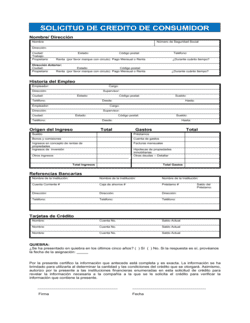

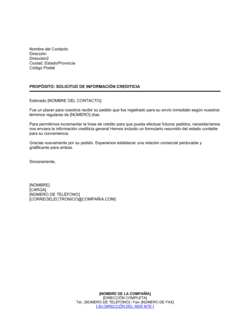

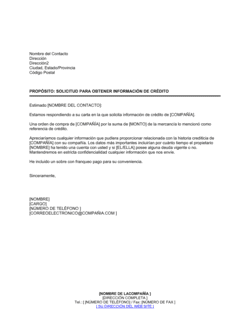

Solicitudes de crédito y configuración de cuenta

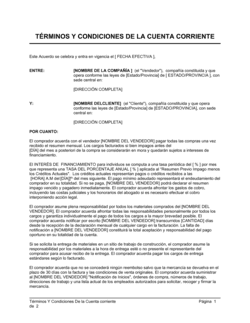

Administración de cuenta y controles de crédito

250K+Clientes

20M+Usuarios gratuitos

20+Años

190+Países

10,000+Despachos jurídicos

50M+Descargas

Valorado en las plataformas de reseñas

- Capterra★★★★☆4.649 reseñas

- G2★★★★☆4.713 reseñas

- GetApp★★★★☆4.649 reseñas

- Google Play★★★★☆4.6179 valoraciones

- Google Reviews★★★★☆4.567 reseñas

Preguntas frecuentes

¿Qué es la gestión de crédito en un contexto empresarial?

La gestión de crédito es el proceso de decidir a quién extender crédito, en qué términos y cómo cobrar si no pagan. Cubre todo, desde revisar solicitudes de crédito y establecer límites de crédito hasta emitir facturas, monitorear saldos vencidos y perseguir la cobranza cuando sea necesario. Una gestión de crédito efectiva reduce la deuda incobrable y mejora el flujo de caja sin rechazar buenos clientes.

¿Es un pagaré legalmente exigible?

Sí, un pagaré ejecutado correctamente es generalmente exigible como instrumento negociable en la mayoría de las jurisdicciones. Debe identificar las partes, establecer una suma definida, incluir términos de reembolso y estar firmado por el deudor. Debido a que las reglas de ejecución varían según la jurisdicción y el tamaño del préstamo, considera que un abogado revise cualquier pagaré por un monto significativo.

¿Cuándo una empresa debe ejecutar una solicitud de crédito en lugar de solo solicitar pago adelantado?

Ejecutar una solicitud de crédito tiene sentido cuando estás entrando en una relación de suministro continuo, el volumen de pedidos del cliente justifica el costo administrativo, o las normas de la industria favorecen términos de pago neto-30 o neto-60. Para transacciones únicas o pequeñas, el pago adelantado o con tarjeta es más simple y no lleva riesgo crediticio.

¿Cuál es la diferencia entre una nota de crédito y un reembolso?

Una nota de crédito reduce el saldo adeudado por un cliente en su cuenta — no cambia dinero de manos. Un reembolso devuelve efectivo (o una reversión de pago con tarjeta) al cliente. Usa una nota de crédito cuando el cliente hará compras futuras y desea aplicar el crédito; emite un reembolso cuando la relación está completa o el cliente solicita dinero en efectivo.

¿Puede una empresa negar crédito sin dar una razón?

En muchas jurisdicciones, las empresas que extienden crédito al consumidor tienen la obligación legal de proporcionar notificación escrita de denegación y los motivos principales, particularmente cuando la decisión se basa en un informe de crédito. Las decisiones de crédito comercial (empresa a empresa) generalmente están menos reguladas, pero una denegación escrita aún es una buena práctica para transparencia y evitar disputas. Siempre verifica las leyes de protección al consumidor y anti-discriminación aplicables en tu jurisdicción.

¿Qué desencadena una cláusula de aceleración?

Una cláusula de aceleración típicamente se desencadena por un pago incumplido, insolvencia o presentación de quiebra, incumplimiento de un convenio en el acuerdo de crédito, o deterioro material en la condición financiera del deudor. Una vez desencadenada, el saldo completo pendiente vence inmediatamente en lugar de en el cronograma original.

¿Cuánto tiempo debe tener un documento de política de crédito?

La mayoría de las políticas de crédito de pequeñas y medianas empresas tienen de dos a cinco páginas. Deben cubrir como mínimo: criterios de aprobación y requisitos de documentación, niveles de límite de crédito, términos de pago, procedimientos de pago atrasado, pasos de escalación de cobranza y niveles de autoridad para aprobaciones y excepciones. Una política demasiado corta deja vacíos; una demasiado larga no será seguida.

¿Qué es un pagaré con hipoteca sobre bienes muebles?

Una hipoteca sobre bienes muebles es un interés de seguridad sobre bienes muebles (bienes personales en jurisdicciones de derecho común) utilizada principalmente en Quebec bajo derecho civil. Un pagaré con hipoteca sobre bienes muebles combina la obligación de deuda con un cargo sobre activos muebles especificados, dándole al prestamista prioridad sobre esos activos si el deudor incumple. Es el equivalente de derecho civil de un pagaré asegurado respaldado por una presentación UCC en EE.UU.

Plantillas de gestión de crédito vs. documentos relacionados

Una nota de crédito y un crédito a menudo se usan indistintamente, pero algunas empresas los distinguen: una nota de crédito ajusta una factura existente en el libro mayor de cuentas por cobrar, mientras que un crédito se envía al cliente como confirmación escrita del crédito. En la práctica, ambos reducen el monto adeudado por un cliente. Usa la plantilla de nota de crédito para registros contables internos y la plantilla de crédito cuando el cliente necesita un documento formal para sus propios registros.

Un pagaré es un instrumento más simple y unilateral en el que el deudor promete reembolsar una cantidad especificada. Un acuerdo de préstamo es un contrato bilateral que incluye obligaciones tanto del prestamista como del deudor — convenios, representaciones y procedimientos de incumplimiento. Los pagarés se adaptan mejor a préstamos a corto plazo simples; los acuerdos de préstamo se prefieren para financiamiento mayor, más largo o más complejo donde ambas partes tienen deberes continuos.

Una política de crédito es un documento interno que rige cómo tu empresa evalúa y otorga crédito — es para tu personal. Una solicitud de crédito es un documento externo completado por un cliente que busca crédito — te proporciona la información para aplicar la política. Ambas son necesarias: la política asegura decisiones consistentes; la solicitud asegura que recopiles los datos correctos para tomarlas.

Una denegación de crédito rechaza la solicitud completamente, típicamente citando insuficiente solvencia. Las restricciones de crédito otorgan crédito pero con límites reducidos, términos más cortos o condiciones adicionales. Usa la denegación cuando el solicitante no cumple criterios mínimos; usa restricciones cuando el crédito parcial es apropiado pendiente mejoría en el historial de pagos.

Cláusulas clave en cada Plantillas de gestión de crédito

Los documentos de gestión de crédito comparten un conjunto de cláusulas centrales que definen la obligación, protegen los derechos del acreedor y establecen qué sucede si el deudor incumple.

- Partes e identificación de cuenta. Identifica el acreedor y deudor utilizando sus nombres legales completos y, donde sea aplicable, números de cuenta.

- Monto principal y límite de crédito. Establece el monto prestado o el crédito máximo extendido, que fija el techo de la obligación.

- Tasa de interés y método de cálculo. Especifica la tasa aplicable (fija o variable), frecuencia de capitalización y cómo se acumula el interés.

- Términos de reembolso. Fija el calendario de pagos, fechas de vencimiento, métodos de pago aceptados y cualquier período de gracia.

- Cláusula de aceleración. Permite que el acreedor exija el reembolso completo inmediatamente si el deudor incumple un pago o viola un término.

- Incumplimiento y recursos. Define qué constituye un incumplimiento y los derechos del acreedor — incluyendo costos de cobranza y honorarios legales.

- Seguridad o garantía. Identifica cualquier activo prometido como garantía de la deuda, que el acreedor puede reclamar en caso de incumplimiento.

- Ley aplicable. Nombra la jurisdicción cuyas leyes rigen la interpretación y ejecución del instrumento de crédito.

Cómo escribir un documento de gestión de crédito

La estructura de cada documento de crédito sigue el ciclo de vida del crédito: establece las partes, define la obligación, fija los términos y especifica qué sucede cuando algo sale mal.

1

Identifica las partes con precisión

Usa nombres legales completos para ambos acreedor y deudor — incluyendo cualquier nombre comercial registrado, direcciones e identificadores de cuenta o tributarios.

2

Establece el monto y tipo de crédito

Especifica el principal exacto, límite de crédito o monto de ajuste, e indica si es un préstamo de suma única, línea renovable o corrección de factura.

3

Fija tasa de interés y tarifas

Incluye la tasa de interés anual, frecuencia de capitalización y cualquier tarifa de originación o cargos por pago atrasado permitidos por ley aplicable.

4

Define el cronograma de reembolso

Lista fechas de vencimiento, montos de pago mínimo, métodos de pago aceptados y el período de gracia antes de que un pago se considere atrasado.

5

Incluye una cláusula de aceleración e incumplimiento

Establece claramente que incumplir un pago o violar cualquier término autoriza al acreedor a exigir el saldo completo pendiente inmediatamente.

6

Especifica seguridad y garantías

Si alguna garantía o garantía personal asegura la obligación, describe el activo o avalista y el proceso para reclamarlo en caso de incumplimiento.

7

Añade ley aplicable y resolución de disputas

Nombra la jurisdicción cuyas leyes aplican e indica si las disputas van a tribunales o arbitraje, para que ambas partes conozcan la ruta de ejecución.

8

Firma, fecha y guarda el documento ejecutado

Haz que representantes autorizados firmen, retén originales ejecutados en tu archivo de cuentas por cobrar y establece recordatorios de calendario para fechas clave de pago.

En resumen

- Qué es

- Los documentos de gestión de crédito son instrumentos formales que las empresas utilizan para otorgar, monitorear, restringir y recuperar créditos extendidos a clientes o contraparte. Van desde pagarés y solicitudes de crédito hasta cartas de cobranza y políticas de crédito.

- Cuándo lo necesitas

- Cuando tu empresa presta dinero, vende a crédito, establece condiciones de crédito o necesita cobrar un saldo vencido, requieres un documento escrito de gestión de crédito para registrar la obligación y proteger tu derecho a cobrar.

¿Qué Plantillas de gestión de crédito necesito?

La plantilla correcta depende de dónde te encuentres en el ciclo de vida del crédito: originando crédito, administrando una cuenta activa o cobrando un saldo vencido. Identifica tu situación a continuación.

Tu situación

Plantilla recomendada

Prestar una suma fija a un deudor con un cronograma de reembolso

Registra la deuda, términos de reembolso e intereses en un instrumento exigible.Extender una línea de crédito renovable a un deudor

Cubre giros, reembolsos y derechos de re-endeudamiento de manera renovable.Evaluar un nuevo cliente empresarial antes de otorgar crédito

Recopila información financiera y referencias comerciales necesarias para evaluar el riesgo.Establecer reglas internas para quién obtiene crédito y en qué términos

Documenta criterios de aprobación, límites de crédito y términos de pago para orientación del personal.Emitir un reembolso o ajuste contra una factura pendiente

Reduce formalmente el monto adeudado por un cliente sin emitir un reembolso en efectivo.Rechazar una solicitud de crédito de un cliente o consumidor

Proporciona una notificación de rechazo escrita conforme a las normas con códigos de motivo según sea requerido.Un deudor ha incumplido pagos y necesitas exigir el reembolso

Notifica formalmente al deudor que el pago completo es exigible inmediatamente.Cerrar la línea de crédito de un cliente por falta de pago o riesgo

Termina formalmente la facilidad de crédito y declara el saldo pendiente adeudado.Glosario

- Pagaré

- Una promesa escrita y firmada por una parte de pagar una suma especificada a otra parte a la vista o en una fecha establecida.

- Límite de crédito

- El saldo máximo pendiente que un acreedor permitirá que un cliente mantenga en cualquier momento.

- Cláusula de aceleración

- Una disposición contractual que hace que el saldo completo de la deuda venza inmediatamente tras un evento de incumplimiento especificado.

- Nota de crédito

- Un documento contable interno que reduce el monto adeudado por un cliente, típicamente debido a una devolución, error o ajuste.

- Crédito

- Un documento emitido a un cliente confirmando que un crédito ha sido aplicado a su cuenta, reduciendo su saldo pendiente.

- Incumplimiento

- Falta de un deudor en cumplir una obligación de pago u otro término de un acuerdo de crédito a tiempo.

- Garantía

- Un activo prometido por un deudor para asegurar un préstamo, que el prestamista puede embargar si el deudor incumple.

- Términos netos

- Términos de pago que dan al comprador un número establecido de días — comúnmente 30, 60 o 90 — para pagar una factura después de la fecha de la factura.

- Cuentas por cobrar

- Dinero adeudado a una empresa por clientes que han recibido bienes o servicios a crédito.

- Referencia de crédito

- Un tercero — típicamente un proveedor o banco — que proporciona información sobre el historial de pagos de un solicitante cuando solicita crédito.

- Crédito renovable

- Una facilidad de crédito que permite al deudor girar, reembolsar y re-endeudarse hasta un límite aprobado de manera continua.

- Castigo de deuda

- La acción contable de dar de baja una deuda como pérdida después de ser considerada incobrables, típicamente después de un período prolongado de morosidad.

¿Qué es un documento de gestión de crédito?

Un documento de gestión de crédito es cualquier instrumento formal que una empresa utiliza para originar, administrar o recuperar créditos extendidos a clientes, clientes o contrapartes. La categoría abarca pagarés y solicitudes de crédito en un extremo, pasando por notas de crédito, avisos de límite de crédito y políticas de crédito en el medio, hasta cartas de cobranza y avisos de incumplimiento en el otro extremo. Juntos, estos documentos forman el registro escrito que define la relación crediticia, protege el derecho del acreedor a cobrar y da al deudor un registro claro de lo que debe y en qué términos.

Los documentos de gestión de crédito son particularmente importantes porque el riesgo crediticio es una de las fuentes más comunes de pérdidas inesperadas para empresas de cualquier tamaño. Sin instrumentos escritos, las disputas sobre el monto adeudado, la tasa de interés acordada, el cronograma de pagos o las consecuencias del incumplimiento son casi imposibles de resolver a tu favor. Con ellos, la obligación es clara, los recursos están pre-acordados y la ejecución — ya sea a través de cartas de demanda, agencias de cobranza o tribunales — sigue una ruta definida.

¿Cuándo necesitas un documento de gestión de crédito?

Cada vez que el dinero cambia de manos de manera diferida — o cada vez que necesitas ajustar, restringir o recuperar un saldo de crédito — un documento escrito debe acompañar la transacción. La necesidad surge en cada etapa del ciclo de vida del crédito.

Desencadenantes comunes:

- Un cliente solicita abrir una cuenta comercial y pagar en términos neto-30 o neto-60

- Una pequeña empresa presta dinero a un socio, proveedor o empleado

- Un deudor solicita una línea de crédito en lugar de un préstamo de suma única

- Un cliente devuelve bienes y necesitas emitir un ajuste contra su cuenta

- Un solicitante no cumple tus criterios de crédito y debe ser formalmente rechazado

- El historial de pagos de un cliente se ha deteriorado y necesitas reducir su límite

- Un deudor ha incumplido pagos y necesitas emitir una demanda formal

- Una línea de crédito debe cancelarse debido a incumplimiento crónico o riesgo de insolvencia

Omitir documentación escrita de crédito rara vez ahorra tiempo — solo aplaza el problema hasta el momento en que más necesitas hacer cumplir la obligación y no puedas. Una plantilla bien elegida de esta carpeta coloca el lenguaje correcto en su lugar en minutos, para que puedas extender crédito con confianza y cobrarlo cuando lo necesites.

Plataforma premiada

- Great Place to Work 2025

- BIG Award — Product of the Year 2025

- Smartest Companies 2025

- Global 100 Excellence 2026

- Best of the Best 2025