Modelos de gestão de crédito

★★★★★4.7de 280+ avaliações· Com a confiança de 20M+ businesses

Conceda crédito, cobre contas vencidas e gerencie risco com documentos prontos para usar em cada etapa do ciclo de crédito.

Download gratuito em WordEditável onlineExportar para PDF23+ modelos de gestão de crédito

Outras categorias de Modelos de finanças e contabilidade

Modelos de gestão de crédito mais populares

Solicitações de crédito e configuração de conta

Gerenciamento de conta e controles de crédito

250K+Clientes

20M+Usuários gratuitos

20+Anos

190+Países

10,000+Escritórios de advocacia

50M+Downloads

Reconhecido nas plataformas de avaliação

- Capterra★★★★☆4.649 avaliações

- G2★★★★☆4.713 avaliações

- GetApp★★★★☆4.649 avaliações

- Google Play★★★★☆4.6179 classificações

- Google Reviews★★★★☆4.567 avaliações

Perguntas frequentes

O que é gestão de crédito em um contexto empresarial?

Gestão de crédito é o processo de decidir a quem estender crédito, em que termos e como cobrar se não pagarem. Cobre tudo, desde revisar solicitações de crédito e definir limites de crédito até emitir faturas, monitorar saldos vencidos e buscar cobrança quando necessário. A gestão eficaz de crédito reduz dívidas incobráveis e melhora o fluxo de caixa sem afastar bons clientes.

Uma nota promissória é legalmente executável?

Sim, uma nota promissória devidamente executada é geralmente executável como instrumento negociável na maioria das jurisdições. Deve identificar as partes, declarar uma quantia definida, incluir prazos de reembolso e ser assinada pelo mutuário. Como as regras de execução variam por jurisdição e tamanho do empréstimo, considere ter um advogado revisar qualquer nota por um valor significativo.

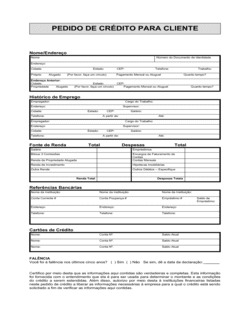

Quando uma empresa deve fazer uma solicitação de crédito em vez de apenas pedir pagamento adiantado?

Fazer uma solicitação de crédito faz sentido quando você está entrando em um relacionamento comercial contínuo, o volume de pedidos do cliente justifica o custo administrativo, ou as normas da indústria favorecem prazos de pagamento de net-30 ou net-60. Para transações únicas ou pequenas, pagamento adiantado ou por cartão é mais simples e não tem risco de crédito.

Qual é a diferença entre um memorando de crédito e um reembolso?

Um memorando de crédito reduz o saldo que um cliente deve em sua conta — nenhuma quantia em dinheiro muda de mãos. Um reembolso devolve dinheiro (ou uma reversão de pagamento de cartão) ao cliente. Use um memorando de crédito quando o cliente fará compras futuras e deseja aplicar o crédito; emita um reembolso quando o relacionamento terminar ou o cliente solicitar dinheiro de volta.

Uma empresa pode recusar crédito sem dar uma razão?

Em muitas jurisdições, empresas que estendem crédito ao consumidor são obrigadas legalmente a fornecer aviso escrito de recusa e as razões principais, particularmente quando a decisão se baseia em um relatório de crédito. Decisões de crédito comercial (de empresa para empresa) são geralmente menos reguladas, mas uma recusa escrita ainda é uma boa prática para transparência e evitar disputas. Sempre verifique as leis de proteção ao consumidor e antidiscriminação aplicáveis em sua jurisdição.

O que dispara uma cláusula de aceleração?

Uma cláusula de aceleração é normalmente acionada por falta de pagamento, insolvência ou pedido de falência, violação de um convênio no acordo de crédito, ou deterioração material da condição financeira do mutuário. Quando acionada, o saldo total pendente se torna imediatamente devido em vez de conforme o cronograma original.

Qual deve ser o comprimento de um documento de política de crédito?

A maioria das políticas de crédito de pequenas e médias empresas varia de duas a cinco páginas. Devem cobrir no mínimo: critérios de aprovação e requisitos de documentação, limites de crédito em camadas, prazos de pagamento, procedimentos de pagamento atrasado, etapas de escalação de cobrança e níveis de autoridade para aprovações e exceções. Uma política muito curta deixa lacunas; uma muito longa não será seguida.

O que é uma nota promissória com hipoteca móvel?

Uma hipoteca móvel é uma garantia sobre propriedade móvel (propriedade pessoal em jurisdições de direito comum) usada principalmente em Quebec civil law. Uma nota promissória com hipoteca móvel combina a obrigação de dívida com uma garantia sobre ativos móveis especificados, dando ao credor prioridade sobre esses ativos se o mutuário não cumprir. É o equivalente de direito civil de uma nota promissória garantida apoiada por um arquivamento UCC nos EUA.

Modelos de gestão de crédito vs. documentos relacionados

Memorando de crédito e nota de crédito são frequentemente usados indistintamente, mas algumas empresas os distinguem: um memorando de crédito ajusta uma fatura existente no livro de contas a receber, enquanto uma nota de crédito é enviada ao cliente como confirmação escrita do crédito. Na prática, ambos reduzem o valor que um cliente deve. Use o modelo de memorando de crédito para registros contábeis internos e o modelo de nota de crédito quando o cliente precisa de um documento formal para seus próprios registros.

Uma nota promissória é um instrumento mais simples e unilateral no qual o mutuário promete reembolsar um valor especificado. Um contrato de empréstimo é um contrato bilateral que inclui obrigações tanto do credor quanto do mutuário — convênios, representações e procedimentos de inadimplência. Notas promissórias são adequadas para empréstimos simples de curto prazo; contratos de empréstimo são preferidos para financiamento maior, mais longo ou mais complexo, onde ambos os lados têm responsabilidades contínuas.

Uma política de crédito é um documento interno que governa como sua empresa avalia e concede crédito — é para sua equipe. Uma solicitação de crédito é um documento externo preenchido por um cliente que busca crédito — fornece as informações para aplicar a política. Ambas são necessárias: a política garante decisões consistentes; a solicitação garante que você colete os dados corretos para tomá-las.

Uma recusa de crédito rejeita a solicitação completamente, normalmente citando idoneidade creditícia insuficiente. Restrições de crédito concedem crédito, mas com limites reduzidos, prazos mais curtos ou condições adicionais. Use a recusa quando o solicitante não atende aos critérios mínimos; use restrições quando crédito parcial é apropriado até histórico de pagamento melhorado.

Cláusulas-chave em cada Modelos de gestão de crédito

Documentos de gestão de crédito compartilham um conjunto de cláusulas principais que definem a obrigação, protegem os direitos do credor e estabelecem o que acontece se o devedor não cumprir.

- Partes e identificação da conta. Nomeia o credor e devedor usando seus nomes legais completos e, quando aplicável, números de conta.

- Valor principal e limite de crédito. Indica o valor emprestado ou o crédito máximo estendido, que define o teto da obrigação.

- Taxa de juros e método de cálculo. Especifica a taxa aplicável (fixa ou variável), frequência de capitalização e como os juros acumulam.

- Prazos de reembolso. Define o cronograma de pagamento, datas de vencimento, métodos de pagamento aceitos e qualquer período de carência.

- Cláusula de aceleração. Permite que o credor exija o reembolso total imediatamente se o devedor não cumprir um pagamento ou violar um termo.

- Inadimplência e recursos. Define o que constitui inadimplência e os direitos do credor — incluindo custos de cobrança e honorários legais.

- Garantia ou colateral. Identifica qualquer ativo prometido como garantia da dívida, que o credor pode reivindicar em caso de inadimplência.

- Lei aplicável. Nomeia a jurisdição cuja lei rege a interpretação e execução do instrumento de crédito.

Como escrever um documento de gestão de crédito

A estrutura de cada documento de crédito segue o ciclo de crédito: estabeleça as partes, defina a obrigação, defina os termos e especifique o que acontece quando algo dá errado.

1

Identifique as partes com precisão

Use nomes legais completos para credor e devedor — incluindo quaisquer nomes comerciais registrados, endereços e identificadores de conta ou fiscal.

2

Declare o montante e tipo de crédito

Especifique o valor principal exato, limite de crédito ou valor de ajuste, e se é um empréstimo de quantia única, linha rotativa ou correção de fatura.

3

Defina a taxa de juros e taxas

Inclua a taxa de juros anual, frequência de capitalização e qualquer taxa de originação ou encargos de pagamento atrasado permitidos conforme a lei aplicável.

4

Defina o cronograma de reembolso

Liste as datas de vencimento, valores de pagamento mínimo, métodos de pagamento aceitos e o período de carência antes de um pagamento ser considerado atrasado.

5

Inclua cláusula de aceleração e inadimplência

Declare claramente que perder um pagamento ou violar qualquer termo autoriza o credor a exigir o saldo total pendente imediatamente.

6

Especifique segurança e garantias

Se alguma garantia ou garantia pessoal proteger a obrigação, descreva o ativo ou garantidor e o processo para reivindicá-lo em caso de inadimplência.

7

Adicione lei aplicável e resolução de disputas

Nomeie a jurisdição cuja lei se aplica e se as disputas vão para tribunal ou arbitragem, para que ambas as partes conheçam o caminho da execução.

8

Assine, date e armazene o documento executado

Tenha representantes autorizados assinar, retenha originais executados em seu arquivo de contas a receber e defina lembretes de calendário para datas de pagamento importantes.

Em resumo

- O que é

- Documentos de gestão de crédito são os instrumentos formais que as empresas usam para conceder, monitorar, restringir e recuperar crédito estendido a clientes ou contrapartes. Variam desde notas promissórias e solicitações de crédito até cartas de cobrança e políticas de crédito.

- Quando você precisa

- Sempre que sua empresa emprestar dinheiro, vender a prazo, estabelecer prazos de crédito ou precisar cobrar um saldo vencido, você precisa de um documento escrito de gestão de crédito para registrar a obrigação e proteger seu direito de cobrança.

Qual Modelos de gestão de crédito eu preciso?

O modelo correto depende de onde você está no ciclo de crédito: originando crédito, gerenciando uma conta ativa ou cobrando um saldo vencido. Encontre sua situação abaixo.

Sua situação

Modelo recomendado

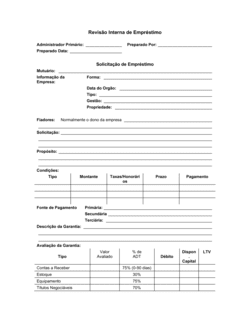

Emprestar uma quantia fixa a um mutuário com um cronograma de pagamento

Registra a dívida, os prazos de reembolso e os juros em um único instrumento executável.Estender uma linha de crédito rotativa a um mutuário

Cobre saques, reembolsos e direitos de re-empréstimo em base rotativa.Avaliar um novo cliente empresarial antes de conceder crédito

Coleta as informações financeiras e referências comerciais necessárias para avaliar o risco.Estabelecer regras internas sobre quem recebe crédito e em que termos

Documenta critérios de aprovação, limites de crédito e prazos de pagamento para orientação da equipe.Emitir um reembolso ou ajuste contra uma fatura pendente

Reduz formalmente o valor devido por um cliente sem emitir um reembolso em dinheiro.Recusar uma solicitação de crédito de um cliente ou consumidor

Fornece aviso escrito em conformidade da recusa com códigos de razão conforme exigido.Um mutuário perdeu pagamentos e você precisa exigir o reembolso

Notifica formalmente o mutuário de que o pagamento total é devido imediatamente.Encerrar a linha de crédito de um cliente devido a não pagamento ou risco

Encerra formalmente a linha de crédito e indica o saldo pendente devido.Glossário

- Nota promissória

- Uma promessa escrita assinada por uma parte de pagar uma quantia especificada a outra parte sob demanda ou em data definida.

- Limite de crédito

- O saldo pendente máximo que um credor permitirá que um cliente carregue a qualquer momento.

- Cláusula de aceleração

- Uma disposição contratual que torna o saldo total da dívida devido imediatamente mediante um evento de inadimplência especificado.

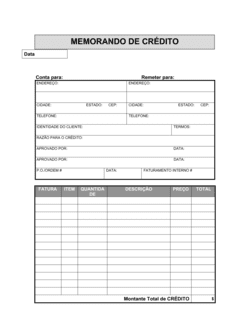

- Memorando de crédito

- Um documento contábil interno que reduz o valor que um cliente deve, normalmente devido a uma devolução, erro ou ajuste.

- Nota de crédito

- Um documento emitido a um cliente confirmando que um crédito foi aplicado à sua conta, reduzindo seu saldo pendente.

- Inadimplência

- Falha de um devedor em cumprir uma obrigação de pagamento ou outro termo de um acordo de crédito no prazo.

- Colateral

- Um ativo prometido por um mutuário para garantir um empréstimo, que o credor pode apreender se o mutuário não cumprir.

- Prazos líquidos

- Prazos de pagamento que dão ao comprador um número definido de dias — comumente 30, 60 ou 90 — para pagar uma fatura após a data da fatura.

- Contas a receber

- Dinheiro devido a uma empresa por clientes que receberam bens ou serviços a crédito.

- Referência de crédito

- Um terceiro — normalmente um fornecedor ou banco — que fornece informações sobre o histórico de pagamento de um solicitante quando solicita crédito.

- Crédito rotativo

- Uma linha de crédito que permite ao mutuário sacar, reembolsar e re-emprestar fundos até um limite aprovado de forma contínua.

- Baixa contábil

- A ação contábil de baixar uma dívida como perda após ser considerada incobrável, normalmente após um período prolongado de atraso.

O que é um documento de gestão de crédito?

Um documento de gestão de crédito é qualquer instrumento formal que uma empresa usa para originar, administrar ou recuperar crédito estendido a clientes, clientes ou contrapartes. A categoria abrange notas promissórias e solicitações de crédito em uma extremidade, passando por memorandos de crédito, avisos de limite de crédito e políticas de crédito no meio, até cartas de cobrança e avisos de inadimplência na outra extremidade. Juntos, esses documentos formam a trilha de papel que define o relacionamento de crédito, protege o direito do credor de cobrar e dá ao devedor um registro claro do que deve e em que termos.

Documentos de gestão de crédito são particularmente importantes porque o risco de crédito é uma das fontes mais comuns de perda inesperada para empresas de qualquer tamanho. Sem instrumentos escritos, disputas sobre o valor devido, a taxa de juros acordada, o cronograma de pagamento ou as consequências da inadimplência são quase impossíveis de resolver a seu favor. Com eles, a obrigação é clara, os recursos são pré-acordados e a execução — seja através de cartas de demanda, agências de cobrança ou tribunais — segue um caminho definido.

Quando você precisa de um documento de gestão de crédito

Sempre que dinheiro muda de mãos em base diferida — ou sempre que você precisa ajustar, restringir ou recuperar um saldo de crédito — um documento escrito deve acompanhar a transação. A necessidade surge em cada etapa do ciclo de crédito.

Gatilhos comuns:

- Um cliente solicita abrir uma conta comercial e pagar em prazos de net-30 ou net-60

- Uma pequena empresa empresta dinheiro a um parceiro, fornecedor ou funcionário

- Um mutuário solicita uma linha de crédito em vez de um empréstimo de quantia única

- Um cliente devolve bens e você precisa emitir um ajuste contra sua conta

- Um solicitante não atende seus critérios de crédito e deve ser formalmente recusado

- O histórico de pagamento de um cliente se deteriorou e você precisa reduzir seu limite

- Um mutuário perdeu pagamentos e você precisa emitir uma demanda formal

- Uma linha de crédito deve ser cancelada devido a não pagamento crônico ou risco de insolvência

Pular documentação escrita de crédito raramente economiza tempo — apenas adia o problema até o momento em que você mais precisa fazer valer a obrigação e não consegue. Um modelo bem escolhido desta pasta coloca a linguagem correta no lugar em minutos, para que você possa estender crédito com confiança e cobrar quando precisar.

Plataforma premiada

- Great Place to Work 2025

- BIG Award — Product of the Year 2025

- Smartest Companies 2025

- Global 100 Excellence 2026

- Best of the Best 2025