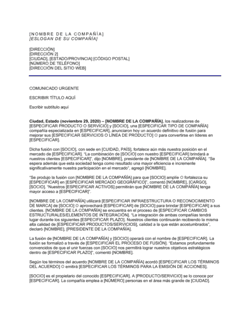

❌ No especificar la razón clara de la cancelación

Por qué importa: El cliente puede interpretar la carta de formas diferentes y tomar acciones legales si no entiende por qué se cierra la línea.

Fix: Declara explícitamente si es por incumplimiento, acuerdo mutuo o decisión de la empresa basada en riesgo.