Modelli di gestione del credito

★★★★★4.7su 280+ recensioni· Scelto da 20M+ businesses

Concedi credito, riscuoti i conti scaduti e gestisci il rischio con documenti pronti all'uso per ogni fase del ciclo di credito.

Download Word gratuitoModificabile onlineEsporta in PDFOltre 20+ modelli di gestione del credito

Altre categorie Modelli di finanza e contabilità

Modelli di gestione del credito più popolari

Domande di credito e configurazione account

Gestione dell'account e controlli del credito

250K+Clienti

20M+Utenti gratuiti

20+Anni

190+Paesi

10,000+Studi legali

50M+Download

Apprezzato sulle piattaforme di recensioni

- Capterra★★★★☆4.649 recensioni

- G2★★★★☆4.713 recensioni

- GetApp★★★★☆4.649 recensioni

- Google Play★★★★☆4.6179 valutazioni

- Google Reviews★★★★☆4.567 recensioni

Domande frequenti

Cos'è la gestione del credito in un contesto aziendale?

La gestione del credito è il processo di decidere a chi concedere credito, a quali condizioni e come riscuotere se non pagano. Copre tutto, dalla revisione delle domande di credito e dalla definizione dei limiti di credito all'emissione di fatture, al monitoraggio dei saldi scaduti e al perseguimento della riscossione quando necessario. La gestione efficace del credito riduce i debiti inesigibili e migliora il flusso di cassa senza respingere i buoni clienti.

Una cambiale è legalmente vincolante?

Sì, una cambiale correttamente eseguita è generalmente vincolante come strumento negoziabile nella maggior parte delle giurisdizioni. Deve identificare le parti, indicare una somma definita, includere termini di rimborso ed essere firmata dal mutuatario. Poiché le regole di applicazione variano in base alla giurisdizione e all'importo del prestito, valuta di far rivedere da un avvocato qualsiasi cambiale per un importo significativo.

Quando un'azienda dovrebbe presentare una domanda di credito invece di chiedere il pagamento in anticipo?

La presentazione di una domanda di credito ha senso quando stai entrando in una relazione di fornitura continua, il volume degli ordini del cliente giustifica il costo amministrativo, o le norme del settore favoriscono condizioni di pagamento net-30 o net-60. Per transazioni una tantum o piccole, il pagamento anticipato o con carta è più semplice e non comporta rischio di credito.

Qual è la differenza tra una nota di credito e un rimborso?

Una nota di credito riduce il saldo dovuto da un cliente sul suo account — nessun denaro cambia di mano. Un rimborso restituisce denaro (o un storno di pagamento con carta) al cliente. Utilizza una nota di credito quando il cliente farà acquisti futuri e vuole applicare il credito; emetti un rimborso quando la relazione è completa o il cliente richiede denaro indietro.

Un'azienda può negare il credito senza fornire un motivo?

In molte giurisdizioni, le aziende che estendono il credito al consumatore sono legalmente obbligate a fornire un avviso scritto di diniego e i motivi principali, in particolare quando la decisione si basa su un rapporto di credito. Le decisioni di credito commerciale (business-to-business) sono generalmente meno regolate, ma un diniego scritto è comunque una buona pratica per la trasparenza e per evitare controversie. Controlla sempre le leggi applicabili sulla protezione dei consumatori e la non discriminazione nella tua giurisdizione.

Cosa attiva una clausola di accelerazione?

Una clausola di accelerazione viene in genere attivata da un mancato pagamento, dal deposito di insolvenza o fallimento, dalla violazione di un patto nel contratto di credito, o da un deterioramento materiale della condizione finanziaria del mutuatario. Una volta attivata, l'intero saldo in sospeso diventa dovuto immediatamente invece che secondo il calendario originale.

Quanto tempo dovrebbe durare un documento di politica di credito?

La maggior parte delle politiche di credito delle piccole e medie imprese va da due a cinque pagine. Dovrebbero coprire come minimo: criteri di approvazione e requisiti di documentazione, tier di limiti di credito, termini di pagamento, procedure di pagamento in ritardo, fasi di escalation della riscossione e livelli di autorità per approvazioni ed eccezioni. Una politica troppo breve lascia lacune; una troppo lunga non sarà seguita.

Cos'è una cambiale con ipoteca su beni mobili?

Un'ipoteca su beni mobili è un'interesse di sicurezza su beni mobili (proprietà personale nella common law) utilizzata principalmente in Quebec secondo il diritto civile. Una cambiale con ipoteca su beni mobili combina l'obbligazione di debito con un onere su asset mobili specificati, dando al prestatore priorità su quegli asset se il mutuatario non adempie. È l'equivalente del diritto civile di una cambiale garantita supportata da un deposito UCC negli USA.

Modelli di gestione del credito vs. documenti correlati

Una nota di credito e una nota di accredito sono spesso utilizzate in modo intercambiabile, ma alcune aziende le distinguono: una nota di credito adegua una fattura esistente nel registro delle contabilità clienti, mentre una nota di accredito viene inviata al cliente come conferma scritta del credito. In pratica, entrambe riducono l'importo dovuto da un cliente. Utilizza il modello di nota di credito per i record contabili interni e il modello di nota di accredito quando il cliente ha bisogno di un documento formale per i propri registri.

Una cambiale è uno strumento più semplice e unilaterale in cui il mutuatario promette di rimborsare un importo specificato. Un contratto di prestito è un contratto bilaterale che include obbligazioni sia del mutuante che del mutuatario — patti, dichiarazioni e procedure di insolvenza. Le cambiali si adattano a prestiti semplici a breve termine; i contratti di prestito sono preferiti per finanziamenti più grandi, a più lungo termine o più complessi dove entrambe le parti hanno obblighi continui.

Una politica di credito è un documento interno che governa come la tua azienda valuta e concede credito — è per il tuo personale. Una domanda di credito è un documento esterno compilato da un cliente che chiede credito — ti fornisce le informazioni per applicare la politica. Entrambe sono necessarie: la politica assicura decisioni coerenti; la domanda assicura che raccolga i dati giusti per prenderle.

Un diniego di credito rifiuta completamente la domanda, in genere citando insufficiente meritevolezza di credito. Le restrizioni al credito concedono credito ma con limiti ridotti, termini più brevi o condizioni aggiuntive. Utilizza il diniego quando il candidato non soddisfa i criteri minimi; utilizza le restrizioni quando il credito parziale è appropriato in attesa di una migliore storia di pagamenti.

Clausole essenziali in ogni Modelli di gestione del credito

I documenti di gestione del credito condividono un insieme di clausole fondamentali che definiscono l'obbligazione, proteggono i diritti del creditore e stabiliscono cosa accade se il debitore non paga.

- Parti e identificazione dell'account. Nomina il creditore e il debitore utilizzando i loro nomi legali completi e, se applicabile, numeri di account.

- Importo principale e limite di credito. Indica l'importo prestato o il credito massimo esteso, che fissa il tetto dell'obbligazione.

- Tasso di interesse e metodo di calcolo. Specifica il tasso applicabile (fisso o variabile), la frequenza di capitalizzazione e come gli interessi si accumulano.

- Termini di rimborso. Fissa il calendario dei pagamenti, le date di scadenza, i metodi di pagamento accettati e qualsiasi periodo di grazia.

- Clausola di accelerazione. Consente al creditore di richiedere il rimborso completo immediatamente se il debitore salta un pagamento o viola un termine.

- Insolvenza e rimedi. Definisce cosa costituisce un inadempimento e i diritti del creditore — inclusi i costi di riscossione e le spese legali.

- Sicurezza o garanzia. Identifica tutti gli asset impegnati come garanzia del debito, che il creditore può sequestrare in caso di inadempimento.

- Legge applicabile. Nomina la giurisdizione le cui leggi governano l'interpretazione e l'applicazione dello strumento di credito.

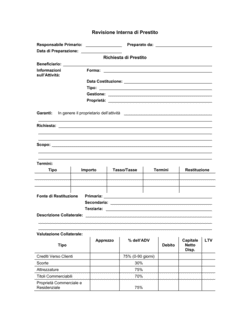

Come scrivere un documento di gestione del credito

La struttura di ogni documento di credito segue il ciclo di vita del credito: stabilisci le parti, definisci l'obbligazione, imposta i termini e specifica cosa accade quando le cose vanno male.

1

Identifica le parti con precisione

Utilizza i nomi legali completi sia per il creditore che per il debitore — inclusi eventuali nomi aziendali registrati, indirizzi e identificativi di account o fiscali.

2

Dichiara l'importo e il tipo di credito

Specifica l'importo principale esatto, il limite di credito o l'importo dell'adeguamento, e se si tratta di un prestito in un'unica soluzione, una linea revolving o una correzione di fattura.

3

Imposta il tasso di interesse e le commissioni

Includi il tasso di interesse annuale, la frequenza di capitalizzazione e eventuali commissioni di origine o addebiti per pagamenti in ritardo consentiti dalla legge applicabile.

4

Definisci il calendario di rimborso

Elenca le date di scadenza, gli importi di pagamento minimo, i metodi di pagamento accettati e il periodo di grazia prima che un pagamento sia considerato in ritardo.

5

Includi una clausola di accelerazione e insolvenza

Dichiara chiaramente che saltare un pagamento o violare qualsiasi termine autorizza il creditore a richiedere l'intero saldo in sospeso immediatamente.

6

Specifica la sicurezza e le garanzie

Se una garanzia o una garanzia personale assicura l'obbligazione, descrivi l'asset o il garante e il processo per rivendicarlo in caso di inadempimento.

7

Aggiungi la legge applicabile e la risoluzione delle controversie

Nomina la giurisdizione le cui leggi si applicano e se le controversie vanno in tribunale o arbitrato, in modo che entrambe le parti conoscano il percorso di applicazione.

8

Firma, data e archivia il documento eseguito

Fai firmare i rappresentanti autorizzati, conserva gli originali eseguiti nel tuo file delle contabilità clienti e imposta promemoria calendario per le date chiave di pagamento.

In sintesi

- Che cos'è

- I documenti di gestione del credito sono gli strumenti formali che le aziende utilizzano per concedere, monitorare, limitare e recuperare il credito esteso ai clienti o alle controparte. Vanno dalle cambiali e dalle domande di credito alle lettere di riscossione e alle politiche di credito.

- Quando ti serve

- Ogni volta che la tua azienda presta denaro, vende a credito, fissa condizioni di credito o deve riscuotere un saldo scaduto, hai bisogno di un documento scritto di gestione del credito per registrare l'obbligazione e proteggere il tuo diritto di riscossione.

Quale Modelli di gestione del credito mi serve?

Il modello giusto dipende da dove ti trovi nel ciclo di vita del credito: concessione di credito, gestione di un conto attivo o riscossione di un saldo scaduto. Abbina la tua situazione di seguito.

La tua situazione

Modello consigliato

Prestare una somma fissa a un mutuatario con un calendario di rimborso

Registra il debito, i termini di rimborso e gli interessi in un unico strumento esecutivo.Estendere una linea di credito revolving a un mutuatario

Copre prelievi, rimborsi e diritti di rinnovo su base revolving.Valutare un nuovo cliente aziendale prima di concedere il credito

Raccoglie le informazioni finanziarie e i riferimenti commerciali necessari per valutare il rischio.Stabilire regole interne su chi ottiene il credito e a quali condizioni

Documenta i criteri di approvazione, i limiti di credito e i termini di pagamento per la guida del personale.Emettere un rimborso o un adeguamento su una fattura in sospeso

Riduce formalmente l'importo dovuto da un cliente senza emettere un rimborso in contanti.Rifiutare una domanda di credito da un cliente o consumatore

Fornisce un avviso scritto conforme di rifiuto con codici motivo come richiesto.Un mutuatario ha saltato i pagamenti e devi richiedere il rimborso

Mette il mutuatario in avviso formale che il pagamento completo è dovuto immediatamente.Chiudere la linea di credito di un cliente a causa del mancato pagamento o del rischio

Termina formalmente la struttura di credito e indica il saldo in sospeso dovuto.Glossario

- Cambiale

- Una promessa scritta firmata di una parte di pagare una somma specificata a un'altra parte su richiesta o in una data fissata.

- Limite di credito

- L'importo massimo del saldo in sospeso che un creditore consentirà a un cliente di portare in qualsiasi momento.

- Clausola di accelerazione

- Una disposizione contrattuale che rende l'intero saldo del debito dovuto immediatamente al verificarsi di un evento di inadempimento specificato.

- Nota di credito

- Un documento contabile interno che riduce l'importo dovuto da un cliente, in genere a causa di un reso, errore o adeguamento.

- Nota di accredito

- Un documento emesso a un cliente che conferma che un credito è stato applicato al suo account, riducendo il saldo in sospeso.

- Inadempimento

- Mancanza di un debitore di soddisfare un'obbligazione di pagamento o altro termine di un contratto di credito nei tempi previsti.

- Garanzia

- Un asset impegnato da un mutuatario per assicurare un prestito, che il prestatore può sequestrare se il mutuatario non adempie.

- Termini netti

- Condizioni di pagamento che danno all'acquirente un numero impostato di giorni — comunemente 30, 60 o 90 — per pagare una fattura dopo la data della fattura.

- Contabilità clienti

- Denaro dovuto a un'azienda da clienti che hanno ricevuto beni o servizi a credito.

- Riferimento di credito

- Una terza parte — in genere un fornitore o una banca — che fornisce informazioni sulla storia di pagamento di un candidato quando presenta domanda di credito.

- Credito revolving

- Una struttura di credito che consente al mutuatario di prelevare, rimborsare e ripelevare fondi fino a un limite approvato su base continuativa.

- Cancellazione di debito

- L'azione contabile di cancellare un debito come perdita dopo che è stato ritenuto inesigibile, in genere dopo un periodo di insolvenza prolungata.

Cos'è un documento di gestione del credito?

Un documento di gestione del credito è qualsiasi strumento formale che un'azienda

utilizza per originare, amministrare o recuperare il credito esteso a clienti,

assicurati o controparti. La categoria spazia dalle cambiali e dalle domande di

credito da un lato, attraverso note di credito, avvisi di limite di credito e

politiche di credito nel mezzo, fino alle lettere di riscossione e agli avvisi

di inadempimento dall'altro lato. Insieme questi documenti formano la carta di

identità che definisce la relazione di credito, protegge il diritto del creditore

di riscuotere e dà al debitore una registrazione chiara di cosa deve e a quali

termini.

I documenti di gestione del credito sono particolarmente importanti perché il

rischio di credito è una delle fonti più comuni di perdite inaspettate per le

aziende di qualsiasi dimensione. Senza strumenti scritti, le controversie

sull'importo dovuto, sul tasso di interesse concordato, sul calendario di

pagamento o sulle conseguenze dell'inadempimento sono quasi impossibili da

risolvere a tuo favore. Con loro, l'obbligazione è chiara, i rimedi sono

pre-concordati e l'applicazione — sia attraverso lettere di richiesta, agenzie

di riscossione o tribunali — segue un percorso definito.

Quando ti serve un documento di gestione del credito

Ogni volta che il denaro cambia di mano su base differita — o ogni volta che

devi adeguare, limitare o recuperare un saldo di credito — un documento scritto

dovrebbe accompagnare la transazione. La necessità sorge in ogni fase del ciclo

di vita del credito.

Trigger comuni:

- Un cliente chiede di aprire un conto commerciale e pagare con termini net-30 o net-60

- Una piccola azienda presta denaro a un partner, fornitore o dipendente

- Un mutuatario richiede una linea di credito piuttosto che un singolo prestito in un'unica soluzione

- Un cliente restituisce merce e devi emettere un adeguamento contro il suo account

- Un candidato non soddisfa i tuoi criteri di credito e deve essere formalmente rifiutato

- La storia di pagamento di un cliente si è deteriorata e devi ridurre il suo limite

- Un mutuatario ha saltato i pagamenti e devi emettere una richiesta formale

- Una linea di credito deve essere cancellata a causa del mancato pagamento cronico o del rischio di insolvenza

Saltare la documentazione scritta di credito raramente fa risparmiare tempo —

riposta solo il problema fino al momento in cui hai più bisogno di far valere

l'obbligazione e non puoi. Un modello ben scelto da questa cartella mette la

giusta lingua in atto in minuti, in modo che tu possa estendere il credito con

fiducia e riscuoterlo quando ne hai bisogno.

Piattaforma pluripremiata

- Great Place to Work 2025

- BIG Award — Product of the Year 2025

- Smartest Companies 2025

- Global 100 Excellence 2026

- Best of the Best 2025