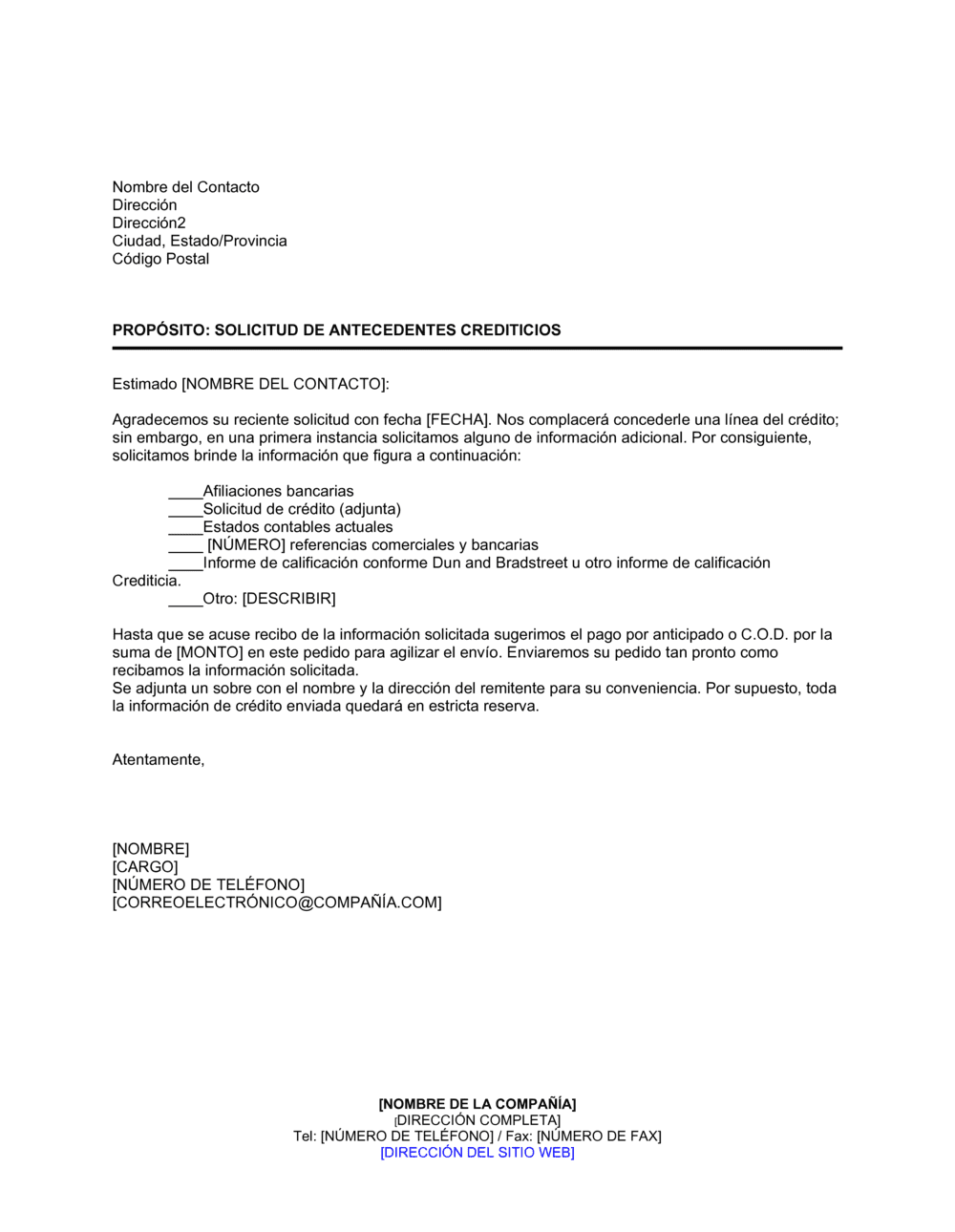

❌ No especificar qué documentos se requieren exactamente

Por qué importa: El cliente no sabe qué enviar, lo que causa retrasos y necesidad de seguimiento adicional.

Fix: Crea una lista detallada de documentos (referencias bancarias, estado de cuenta, declaración fiscal, etc.).