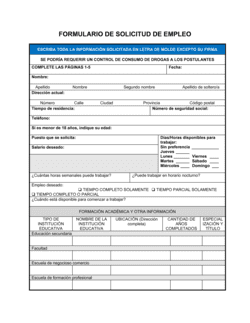

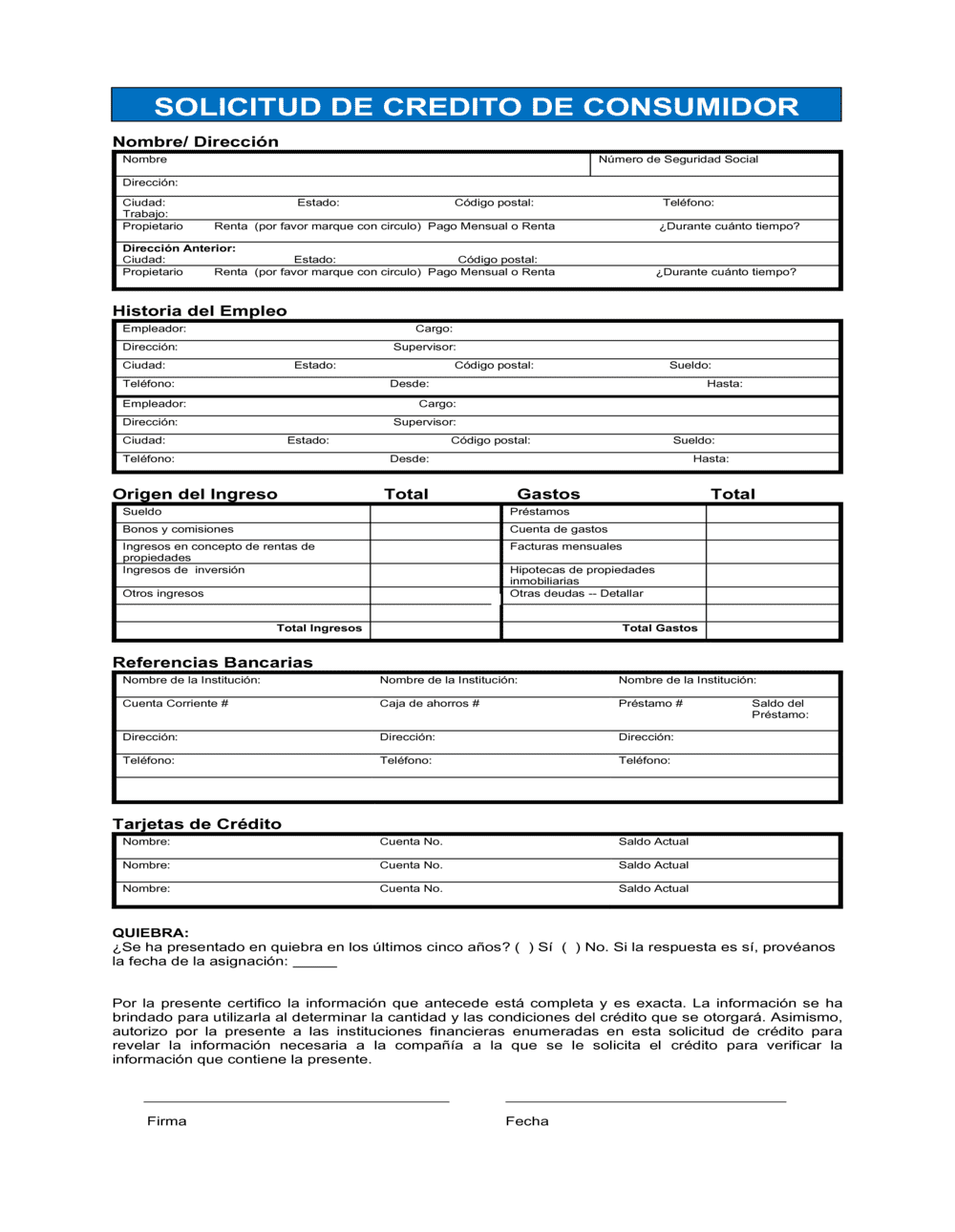

❌ Omitir información de direcciones anteriores

Por qué importa: El historial de vivienda es importante para evaluar estabilidad; saltarse este campo debilita el análisis crediticio.

Fix: Siempre completa el apartado de dirección anterior, aunque el solicitante haya vivido poco tiempo en viviendas previas.