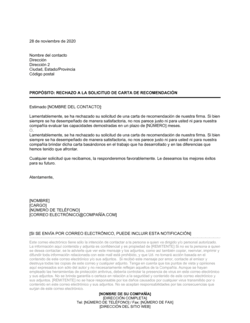

❌ No ser claro sobre la razón del rechazo

Por qué importa: El cliente queda confundido y puede reclamar que la decisión fue arbitraria o discriminatoria si no comprende el motivo específico.

Fix: Menciona explícitamente que es por informe crediticio desfavorable de la agencia de crédito. Cita el nombre de la agencia.