1

Identifier complètement les deux parties

Inscrivez le nom légal complet de votre entreprise ou personne (Débiteur) et du prêteur (Créancier), leur forme juridique, la loi constitutive, et l'adresse complète du siège social. Vérifiez ces informations auprès du registre des entreprises.

💡 Copiez directement depuis vos documents d'incorporation pour éviter les divergences de nom.

2

Préciser le montant exact du prêt

Écrivez le montant prêté en lettres ET en chiffres. Indiquez clairement si ce montant inclut des frais administratifs ou s'il représente le montant net transféré.

💡 Utilisez la formule : « [MONTANT EN LETTRES] ($ [MONTANT EN CHIFFRES]) » pour éviter toute ambiguïté.

3

Définir le taux d'intérêt et la méthode de calcul

Indiquez le pourcentage annuel, précisez si le taux est fixe ou variable, et définissez la fréquence de calcul (quotidienne, mensuelle, annuelle). Exemple : « 5 % annuel, composé mensuellement ».

💡 Consultez un avocat si le taux dépasse les limites légales de votre juridiction.

4

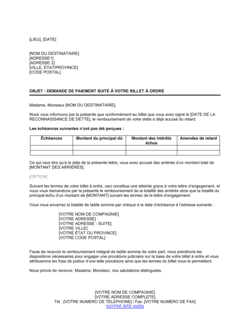

Établir le calendrier de remboursement

Déterminez le nombre de versements, leur montant, la fréquence (mensuelle, trimestrielle), et la date du premier paiement. Utilisez un amortisseur si possible pour valider les calculs.

💡 Assurez-vous que le calendrier est réaliste en fonction de la trésorerie du Débiteur.

5

Décrire précisément l'immeuble hypothéqué

Incluez l'adresse complète, la référence cadastrale ou le titre foncier, et le rang de l'hypothèque (premier ou deuxième). Vérifiez auprès du registre foncier qu'il n'existe pas d'hypothèques conflictuelles.

💡 Obtenez une copie du titre foncier auprès du registre pour confirmer la description légale.

6

Définir les conditions de défaut et les recours

Énumérez les événements constitutifs de défaut (non-paiement après X jours, vente ou nouvelle hypothèque sans consentement). Précisez les recours : accélération, intérêts pénalitaires, frais légaux, saisie.

💡 Consultez un avocat pour vous assurer que les conditions et les recours respectent la loi en vigueur.

7

Ajouter les clauses accessoires obligatoires

Incluez les dispositions sur l'assurance-incendie, l'entretien de l'immeuble, l'enregistrement hypothécaire, le remboursement des frais légaux, et la mainlevée. Vérifiez que chaque clause est conforme aux exigences de votre juridiction.

💡 Ne modifiez pas ces clauses sans conseil juridique ; elles sont essentielles pour la validité.

8

Préparer pour signature notariée et enregistrement

Imprimez le document, assurez-vous que les deux parties le signent, et faites-le authentifier par un notaire selon les exigences de votre juridiction. Enregistrez l'hypothèque auprès du registre foncier compétent.

💡 L'enregistrement notarié ou auprès du registre foncier est généralement obligatoire pour que l'hypothèque soit opposable aux tiers.