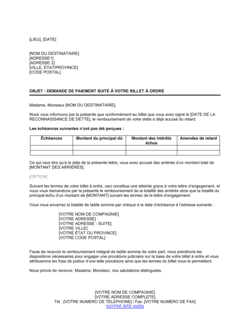

❌ Omettre les taux d'intérêt ou les modalités de remboursement exactes

Pourquoi c'est important : Sans clarté sur le calcul des intérêts et les dates d'échéance, l'emprunteur et le prêteur peuvent se disputer sur le montant exact dû.

Fix: Détaillez précisément le taux annuel, la méthode de calcul (simple ou composé), et dressez un tableau d'amortissement.