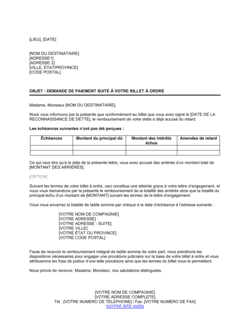

❌ Ne pas préciser le taux d'intérêt ou laisser un espace vide

Pourquoi c'est important : Sans taux d'intérêt, les tribunaux peuvent appliquer un taux par défaut ou invalider cette clause, ce qui vous prive de la rémunération prévue.

Fix: Toujours indiquer un taux précis et vérifier qu'il respecte les règles légales de votre juridiction.