1

Identifiez les deux parties

Indiquez le nom légal complet, le type de société (SARL, SAS, SA, etc.), la loi constitutive et l'adresse du siège social du prêteur et de l'emprunteur. Vérifiez que ces informations correspondent à vos documents d'immatriculation.

💡 Consultez l'extrait Kbis (Canada) ou INPI (France) pour copier exactement les informations.

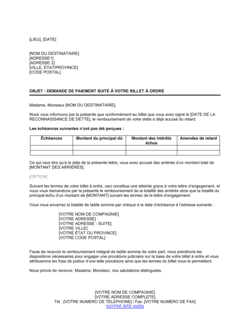

2

Entrez le montant du prêt

Écrivez le capital prêté en chiffres et en toutes lettres (ex. : 50 000 $ ou cinquante mille dollars). Soyez précis et cohérent.

💡 Les discordances entre chiffres et lettres peuvent invalider le contrat ou créer des litiges.

3

Déterminez le taux d'intérêt annuel

Indiquez le pourcentage d'intérêt annuel que l'emprunteur paiera (ex. : 5 %, 7,5 %). Clarifiez si c'est un taux simple, composé ou révisable.

💡 Vérifiez que le taux respecte les plafonds légaux d'usure de votre juridiction.

4

Établissez le calendrier de remboursement

Fixez le nombre de mois d'amortissement et la date du premier remboursement mensuel (habituellement le 1er du mois). Précisez que les remboursements incluent principal et intérêts.

💡 Alignez les dates d'échéance avec le cycle comptable de l'entreprise pour éviter les erreurs.

5

Définissez la date de maturité

La date de maturité doit correspondre au dernier mois du calendrier d'amortissement. Indiquez le jour, le mois et l'année de façon explicite.

💡 Vérifiez la cohérence : si vous avez 60 mois d'amortissement, la date de maturité doit être 60 mois après le premier remboursement.

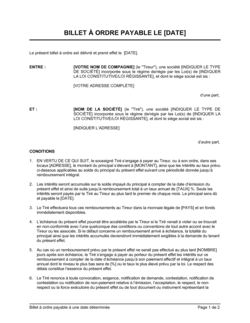

6

Réglez les frais de retard et les garanties

Précisez le pourcentage de pénalité en cas de retard (ex. : 2 % par 30 jours de retard) et détaillez le droit de sûreté sur les biens de l'emprunteur.

💡 Consultez un avocat pour vous assurer que vos frais de retard sont conformes à la loi et exécutoires.

7

Complétez les clauses supplémentaires

Vérifiez les conditions relatives au remboursement anticipé, aux documents d'enregistrement et à la date d'entrée en vigueur du billet à ordre.

💡 Assurez-vous que tous les espaces réservés ([DATE], [MONTANT], etc.) sont complétés avant signature.

8

Signez et enregistrez

Les deux parties doivent signer le billet à ordre. Enregistrez le droit de sûreté auprès des autorités compétentes (registre foncier, registre des sûretés, etc.) selon votre juridiction.

💡 Conservez une copie signée pour vos dossiers et envoyez une copie à l'emprunteur ; l'enregistrement du droit de sûreté doit être fait rapidement après la signature.