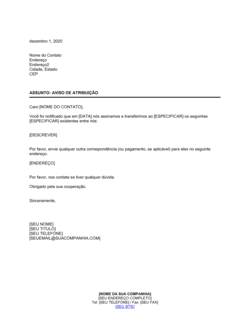

❌ Ser demasiado vago ou geral nos detalhes do erro

Por que importa: Se não especificar exatamente qual é o erro, o credor não sabe o que corrigir e pode ignorar o aviso ou pedir esclarecimentos adicionais, atrasando a resolução.

Fix: Liste cada erro específico com números de conta, datas, montantes e o que está correto de acordo com seus registos.