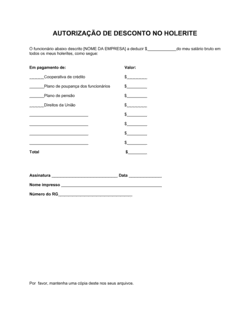

❌ Deixar campos em branco ou parcialmente preenchidos

Por que importa: Instituições financeiras podem rejeitar a autorização ou solicitá-la novamente, atrasando o processo de crédito.

Fix: Certifique-se de que cada linha obrigatória contém informação legível e completa antes de assinar.