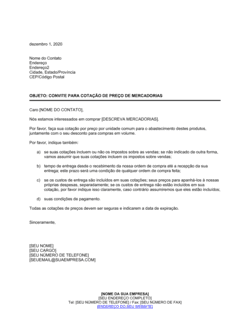

❌ Deixar campos em branco ou com placeholders genéricos

Por que importa: A empresa destinatária pode não conseguir identificar o contacto correto ou o pedido específico, levando a atrasos ou rejeição.

Fix: Preencha todos os dados com informações completas e específicas antes de enviar.