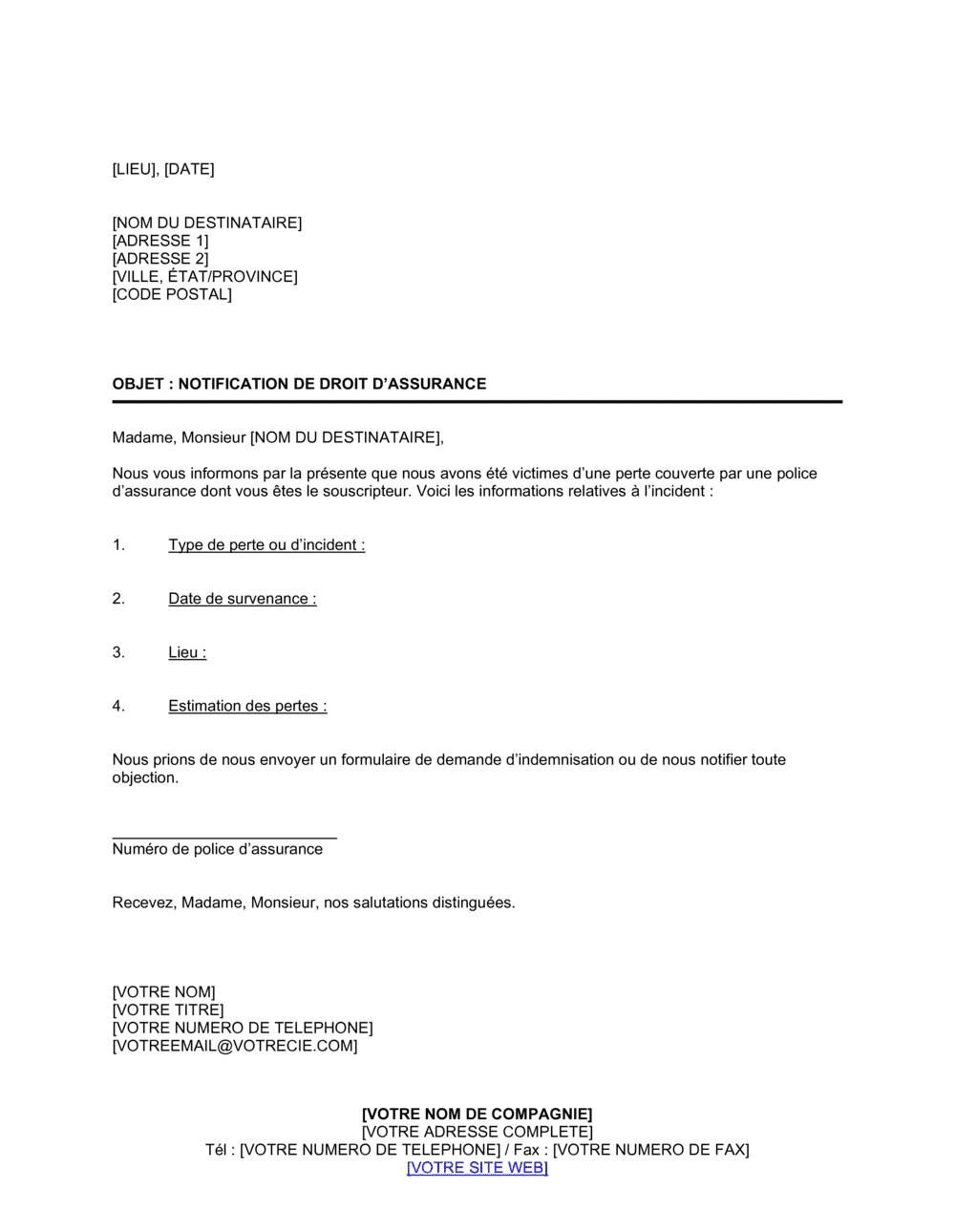

❌ Laisser les champs de remplissage vides ou incomplets

Pourquoi c'est important : Le destinataire ne peut pas comprendre l'incident ou pourquoi il reçoit la lettre, ce qui retarde le traitement.

Fix: Complétez tous les champs avec les informations précises tirées de votre dossier de sinistre avant d'envoyer.