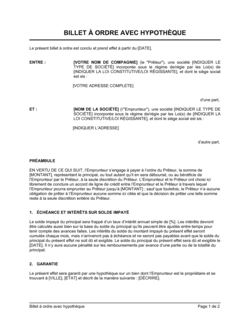

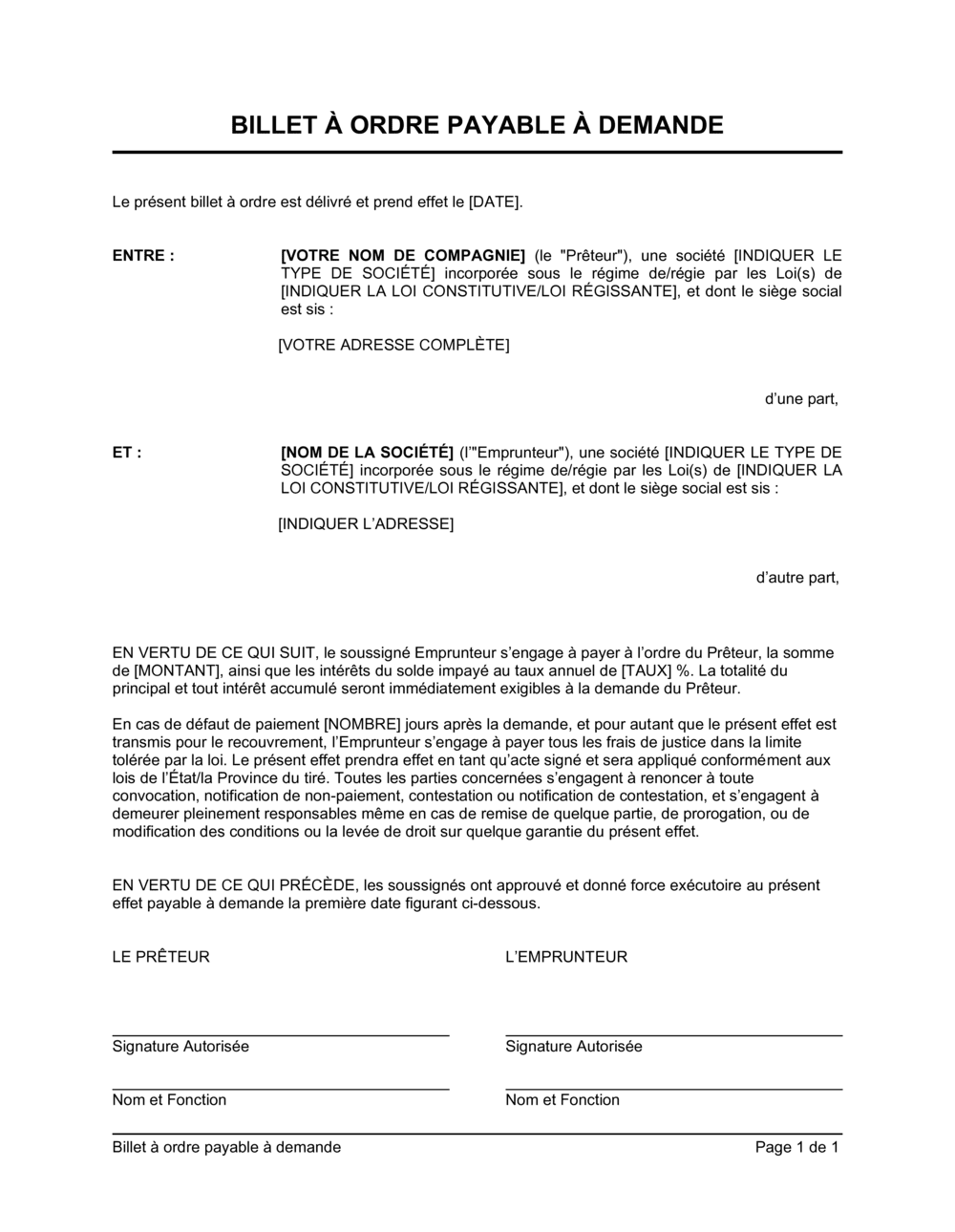

❌ Ne pas spécifier la loi régissante du prêt

Pourquoi c'est important : Sans cette précision, en cas de litige, il sera difficile de savoir quelle loi appliquer et devant quel tribunal plaider.

Fix: Indiquez clairement si le billet est régi par la loi du Québec, de la Colombie-Britannique, de la France ou d'une autre juridiction.