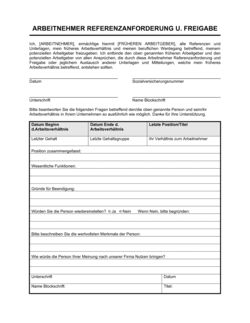

- Garant

- Person oder Unternehmen, die sich verpflichtet, Schulden eines anderen zu bezahlen, falls dieser nicht zahlt.

- Gesamtschuld

- Mehrere Garanten haften gemeinsam und für den ganzen Betrag (nicht nur anteilig).

- Forderung

- Das Recht des Gläubigers, vom Schuldner Zahlung zu fordern.

- Sicherheit

- Vermögenswert oder Garantie, die als Deckung für eine Forderung hinterlegt wird.

- Gläubiger

- Person oder Unternehmen, dem eine Zahlung zusteht (Forderungsinhaber).

- Schuldner

- Person oder Unternehmen, die verpflichtet ist, Schulden zu begleichen.

- Steuern (lokale)

- Abzüge, Einbehaltungen, Gebühren nach lokaler Rechtsordnung, die bei Zahlungen anfallen.

- Aufschub

- Verzicht auf sofortige Geltendmachung von Rechten; Garant zahlt erst nach ausdrücklicher Aufforderung.

- Stundung

- Zeitweiliger Verzicht auf Zahlungsanspruch; Schuld bleibt bestehen.

- Regress

- Recht des Garanten, gegen den Schuldner Zahlungen zurückzufordern, die er geleistet hat.

- Haftungsfreigabe

- Verzicht auf Durchsetzung von Rechten gegen Garant oder Sicherheiten.

- Dividende

- Ausschüttung oder Gewinnbeteiligung, die vom Gläubiger erhalten wird; rechnet nicht auf Garantie an.