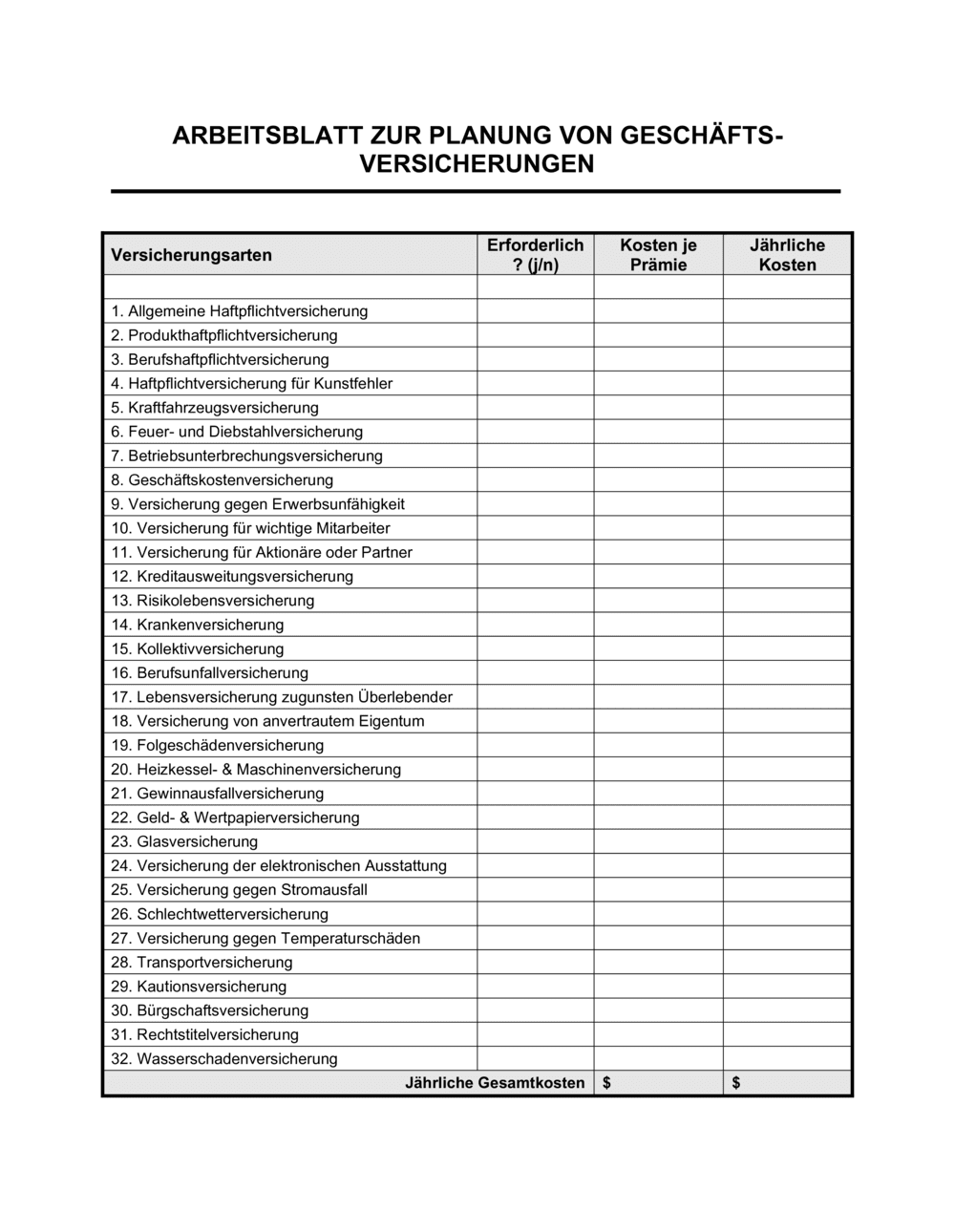

❌ Versicherungen nur nach Preis auswählen

Warum es wichtig ist: Eine 50 Euro günstigere Police ist wertlos, wenn sie den für Ihren Betrieb kritischen Schaden nicht deckt. Die Folge kann ein Totalverlust sein.

Fix: Priorisieren Sie erst die notwendige Abdeckung, dann optimieren Sie den Preis.