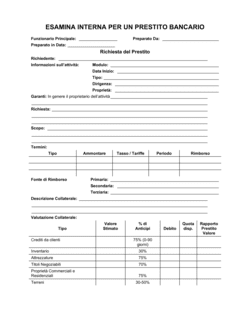

1

Completa i dati anagrafici e di sede

Inserisci il nome, la costituzione legale, lo stato/provincia di operatività e l'indirizzo completo della tua società. Fai lo stesso per il sottoscrittore dell'obbligazione, che può essere una persona fisica o giuridica.

💡 Controlla che i dati siano coerenti con gli atti costitutivi e gli ultimi bilanci depositati.

2

Stabilisci l'importo del capitale e la data di effetto

Specifica l'ammontare in euro o altra valuta legale, e la data a partire dalla quale l'obbligazione diventa efficace (solitamente la data della sottoscrizione o della versione del capitale).

💡 Usa importi chiari e arrotondati; evita frazioni di centesimo.

3

Definisci il tasso di interesse mensile e la modalità di pagamento

Scegli un tasso annuo (es. 8% annuo = 0,67% mensile) che sia competitivo per il mercato e sostenibile per la tua società. Decidi se pagare gli interessi via assegni post-datati, bonifico o altra modalità.

💡 Consulta un commercialista per verificare che il tasso sia in linea con i tassi di mercato e deducibile fiscalmente.

4

Aggiungi i diritti sulle vendite annuali

Specifica se vuoi includere una percentuale dei ricavi annuali certificati (es. 5% delle vendite). Stabilisci come calcolarla (ricavi lordi, netti, escludendo resi?) e quando pagarla (entro quanti giorni dalla certificazione del bilancio).

💡 Se non desideri inclinarla, puoi omettere questa sezione; i soli interessi restano una forma di compenso legittima.

5

Configura il diritto di riscatto della società

Scegli dopo quanti anni la società può rimborsare anticipatamente (es. dopo 3 anni). Imposta il periodo di preavviso (es. 30 giorni) e il tasso di rendimento composto minimo per il riscatto (es. 10% annuo).

💡 Un lock-in di 2–3 anni è comune per dare al sottoscrittore stabilità iniziale; il rendimento minimo protegge il sottoscrittore da riscatti penalizzanti.

6

Determina le modalità e il prezzo di conversione

Specifica il periodo di conversione (es. entro 5 anni) e il valore di mercato della società su base pienamente diluita (es. € 1.000.000). Questo determina il prezzo per azione in cui il capitale e gli interessi si convertono.

💡 Il valore pienamente diluito deve riflettere una valutazione realistica della società in quel momento; consulta un advisor finanziario o un perito per evitare errori che invaliderebbero la conversione.

7

Specifica la classe di azioni ordinarie

Chiarisci in che classe di azioni ordinarie avverrà la conversione (es. azioni ordinarie Categoria A). Se la tua società ha più classi di azioni, scegline una coerente con i piani di governance.

💡 Assicurati che il numero di azioni previste non violi i massimali del capitale sociale autorizzato; valuta un aumento di capitale preventivo se necessario.

8

Rileggi il documento intero e fai firmare

Leggi attentamente tutte le clausole, assicurandoti che corrispondano all'intesa con il sottoscrittore. Apponi le firme digitali o cartacee di entrambe le parti e conserva una copia controfirmata.

💡 Prima di sottoscrivere, consulta un avvocato per verificare la conformità al diritto della tua giurisdizione (Italia, Ticino, etc.) e eventuali adempimenti registrali.