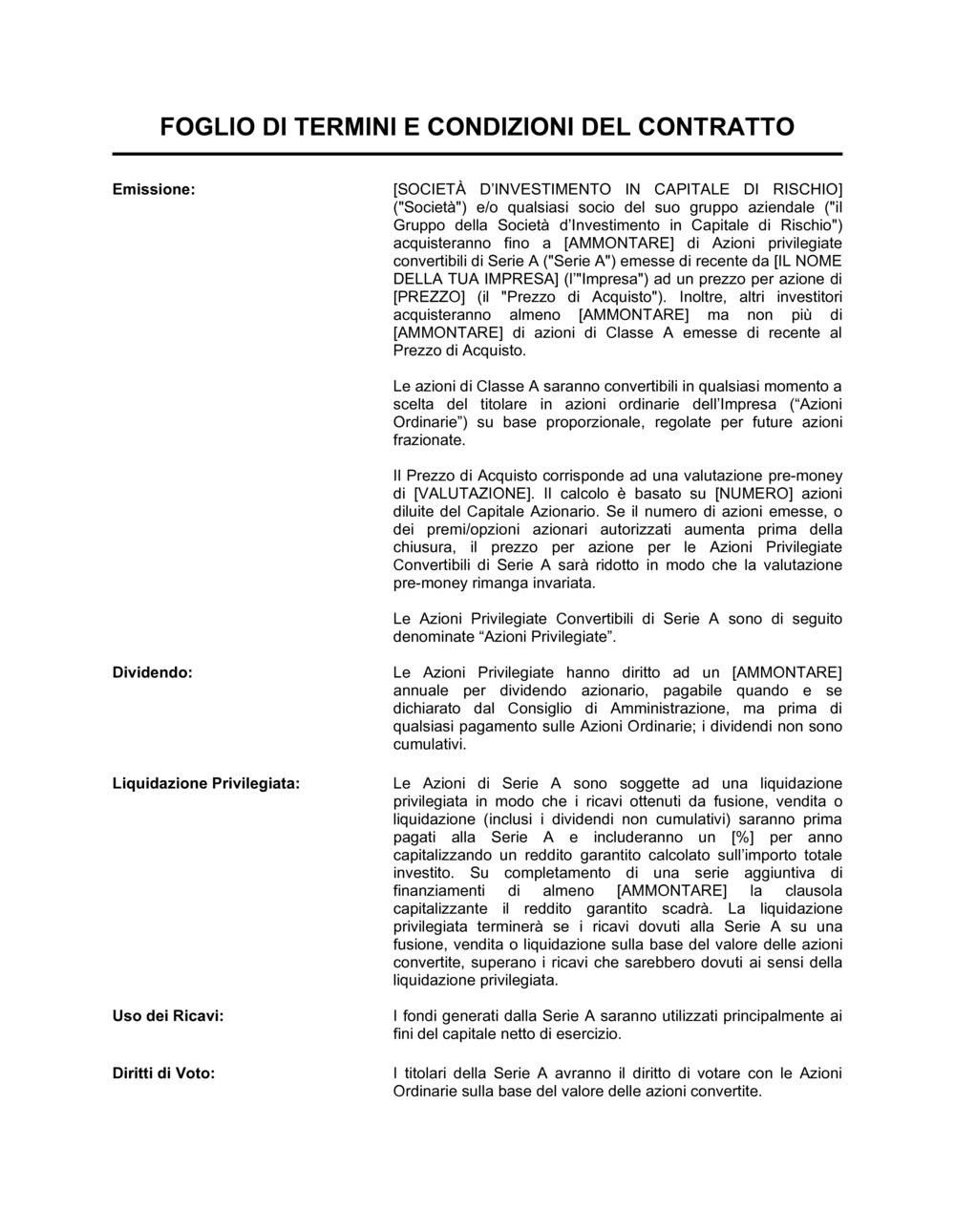

1

Inserisci il nome della società investitrice e l'importo dell'investimento

Compila i campi relativi alla società di capitale di rischio che sta investendo e l'importo totale in euro che stai raccogliendo in questa Serie A.

💡 Assicurati che l'importo corrisponda esattamente al contatto sottoscritto dai tuoi investitori.

2

Specifica il prezzo per azione e la valutazione pre-money

Calcola il prezzo per azione dividendo la valutazione pre-money per il numero totale di azioni diluite. Inserisci entrambi i valori: il prezzo per azione e la valutazione pre-money.

💡 La valutazione pre-money è quella che hai negoziato con gli investitori; il prezzo per azione è derivato da essa. Se cambia una, deve cambiare anche l'altra.

3

Definisci il dividendo annuale fisso

Negoziate con gli investitori quale sarà il dividendo annuale sulle azioni privilegiate (di solito tra l'1% e il 10% dell'investimento), e inseriscilo nel modello.

💡 I dividendi non cumulativi sono favorevoli alla società; i dividendi cumulativi (che si accumulano se non pagati) sono più favorevoli agli investitori.

4

Inserisci il rendimento garantito capitalizzante e la soglia di successivo finanziamento

Specifica la percentuale annuale di rendimento garantito (per esempio, 8% annuale capitalizzato) e l'importo minimo del prossimo round che farà scadere questa protezione.

💡 Il rendimento capitalizzante protegge l'investitore se la società non cresce; deve scadere quando arriva un nuovo finanziamento importante, altrimenti diventa insostenibile.

5

Fissa le date di riscatto e il numero totale di azioni per il pool di opzioni

Inserisci la data di inizio del riscatto (generalmente 3–5 anni dopo), il numero di rate annuali e il numero totale di azioni che ampliano il pool di incentivi per la gestione.

💡 Coordina le date di riscatto con i tuoi piani di crescita; il riscatto annuale rappresenta un'uscita di cassa che deve essere budgettizzata.

6

Completa le soglie di conversione automatica (IPO)

Specifica l'importo minimo dell'offerta pubblica e il multiplo minimo del prezzo di acquisto (solitamente 3x) che attiva la conversione automatica in azioni ordinarie.

💡 Un multiplo di 3x è standard nel mercato italiano e svizzero; multipli più alti proteggono i privilegi più a lungo, ma rendono meno probabile la conversione.

7

Rivedi tutte le esclusioni per le regole antidiluizione

Verifica che il modello escluda correttamente dalle regole antidiluizione le azioni per incentivi di gestione, opzioni dipendenti, e piccole emissioni strategiche (inserisci il numero di azioni).

💡 Una lista precisa di esclusioni protegge i fondatori da diluizioni eccessive quando assumete talenti o fate piccoli investimenti strategici.

8

Consegna il modello compilato al tuo avvocato per revisione legale

Anche se hai compilato correttamente tutti i campi, il documento deve essere rivisto da un avvocato esperto di diritto societario e di investimenti in capitale di rischio per assicurare conformità alla legge italiana e completezza.

💡 Non sottoscrivere senza revisione legale; i termini di una Serie A sono vincolanti e complessi; un avvocato esperto può identificare rischi e migliorie a basso costo.