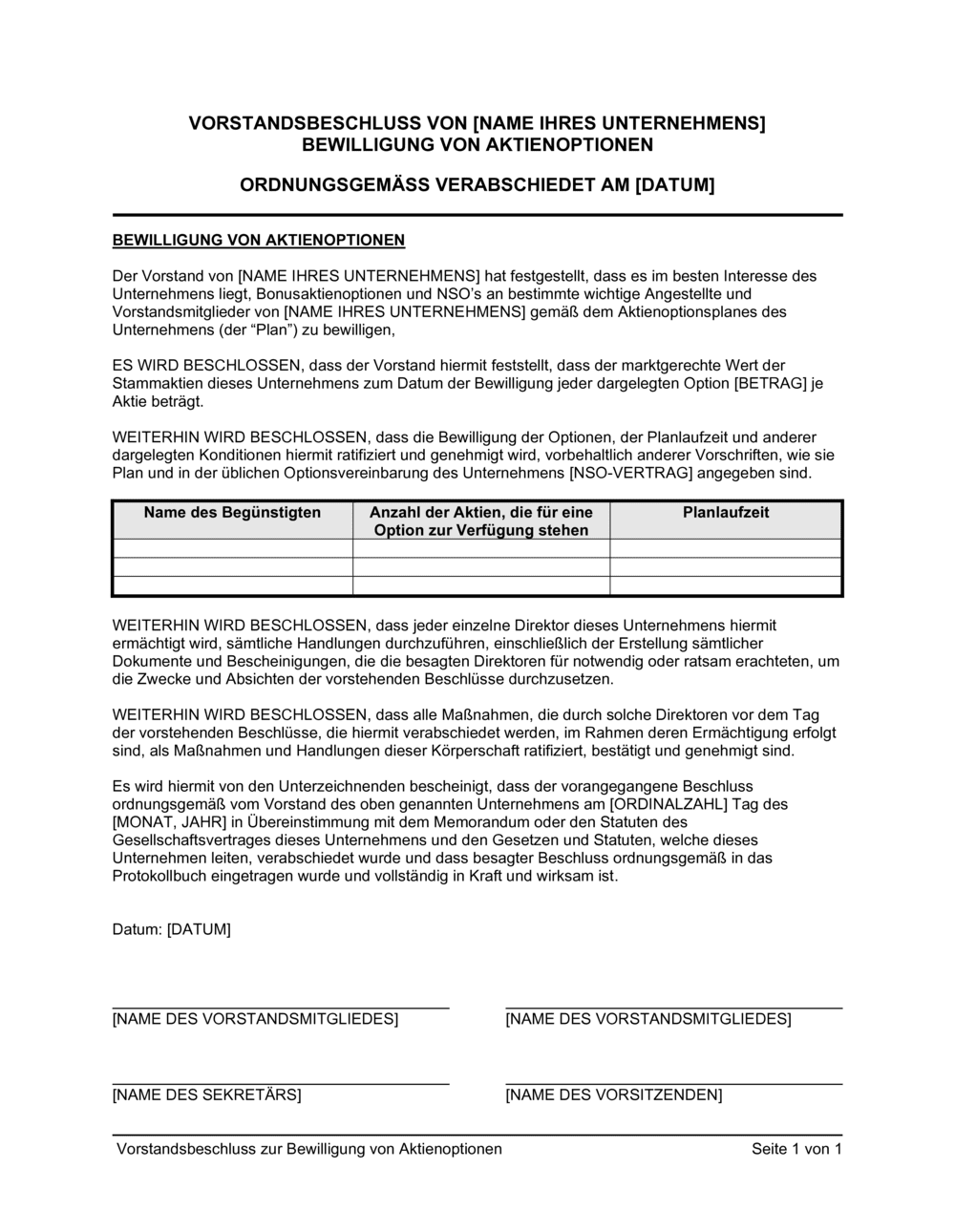

- Aktienoption

- Das Recht, eine Aktie des Unternehmens zu einem vordefinierten Preis (Ausübungspreis) innerhalb eines festgelegten Zeitraums zu erwerben.

- NSO (Non-Statutory Option)

- Eine Aktienoption, die nicht unter formale Steuerprivilegien fällt, sondern als vertragliche Vereinbarung zwischen Arbeitgeber und Arbeitnehmer gilt.

- Bonusaktienoption

- Eine Aktienoption, die als Bonus oder Anreiz an Mitarbeiter vergeben wird, ohne zusätzliche Leistungsanforderungen.

- Aktienoptionsplan

- Ein formales Programm des Unternehmens, das die Regeln, Bedingungen und Verfahren für die Vergabe von Aktienoptionen festlegt.

- Marktgerechter Wert

- Der Kurs der Unternehmensaktie am Bewilligungstag, der als Berechnungsbasis für den Ausübungspreis verwendet wird.

- Planlaufzeit

- Der Zeitraum, in dem eine Aktienoption ausgeübt werden kann (z. B. 10 Jahre ab Bewilligungsdatum).

- Ausübungspreis

- Der Preis, zu dem der Optionsinhaber die Aktie erwerben kann; oftmals gleich dem marktgerechten Wert am Bewilligungstag.

- Vesting

- Der Prozess, bei dem Optionsrechte zeitlich gestaffelt (z. B. über 4 Jahre) fällig werden.

- Begünstigter

- Die Person (Angestellter, Vorstandsmitglied), der die Aktienoption gewährt wird.

- Ratifizierung

- Die nachträgliche Genehmigung oder Bestätigung eines Beschlusses durch ein Gremium.