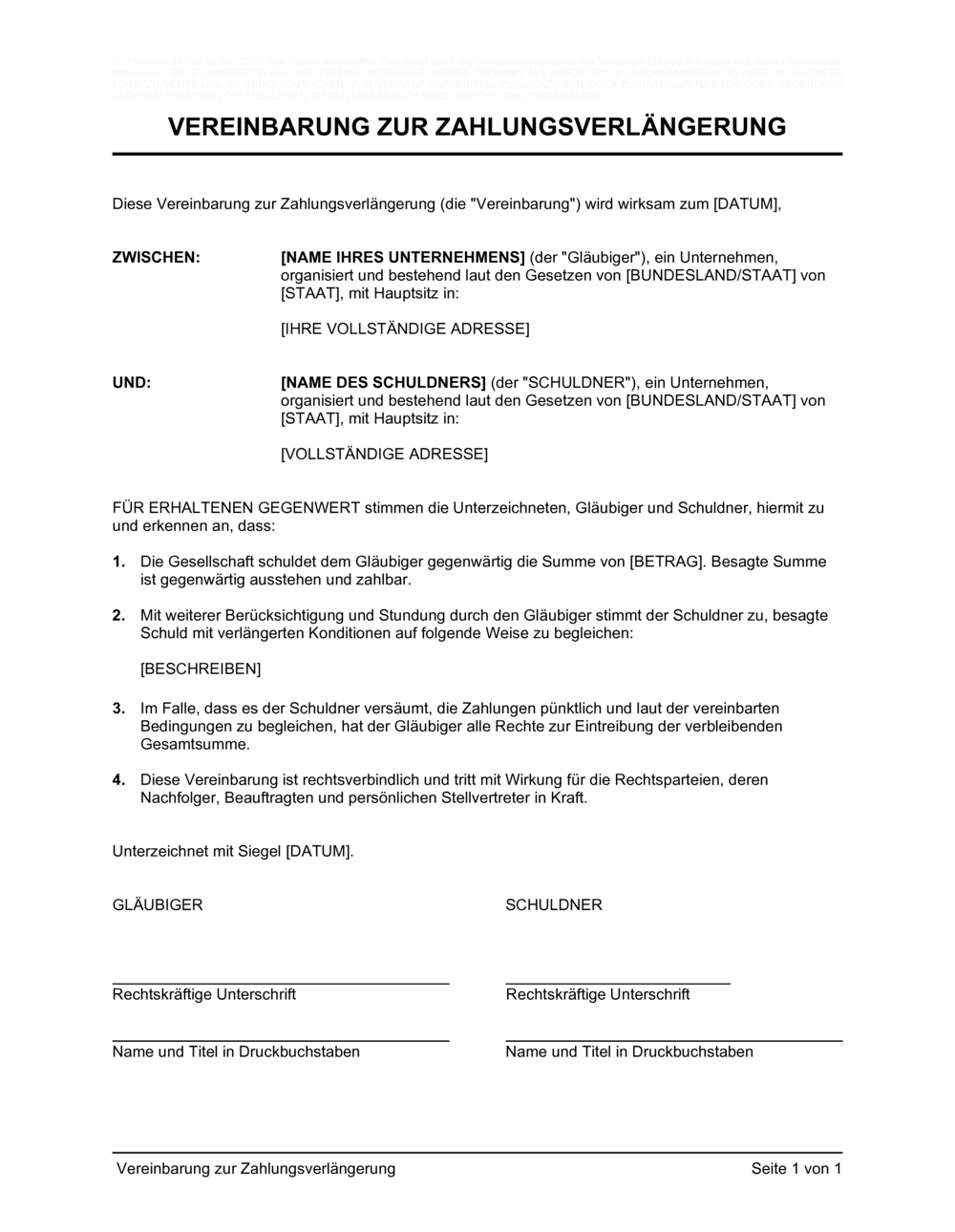

❌ Schuld oder Zahlungsfristen zu vage beschrieben (z.B. "in kürze", "so bald wie möglich")

Warum es wichtig ist: Später entsteht Streit über Höhe und Fälligkeitsdatum; Gericht kann Vereinbarung für ungültig befinden.

Fix: Schreiben Sie konkrete Summen, Daten und Rahmenpläne auf; z.B. "2000 EUR bis 31. Dezember 2026".