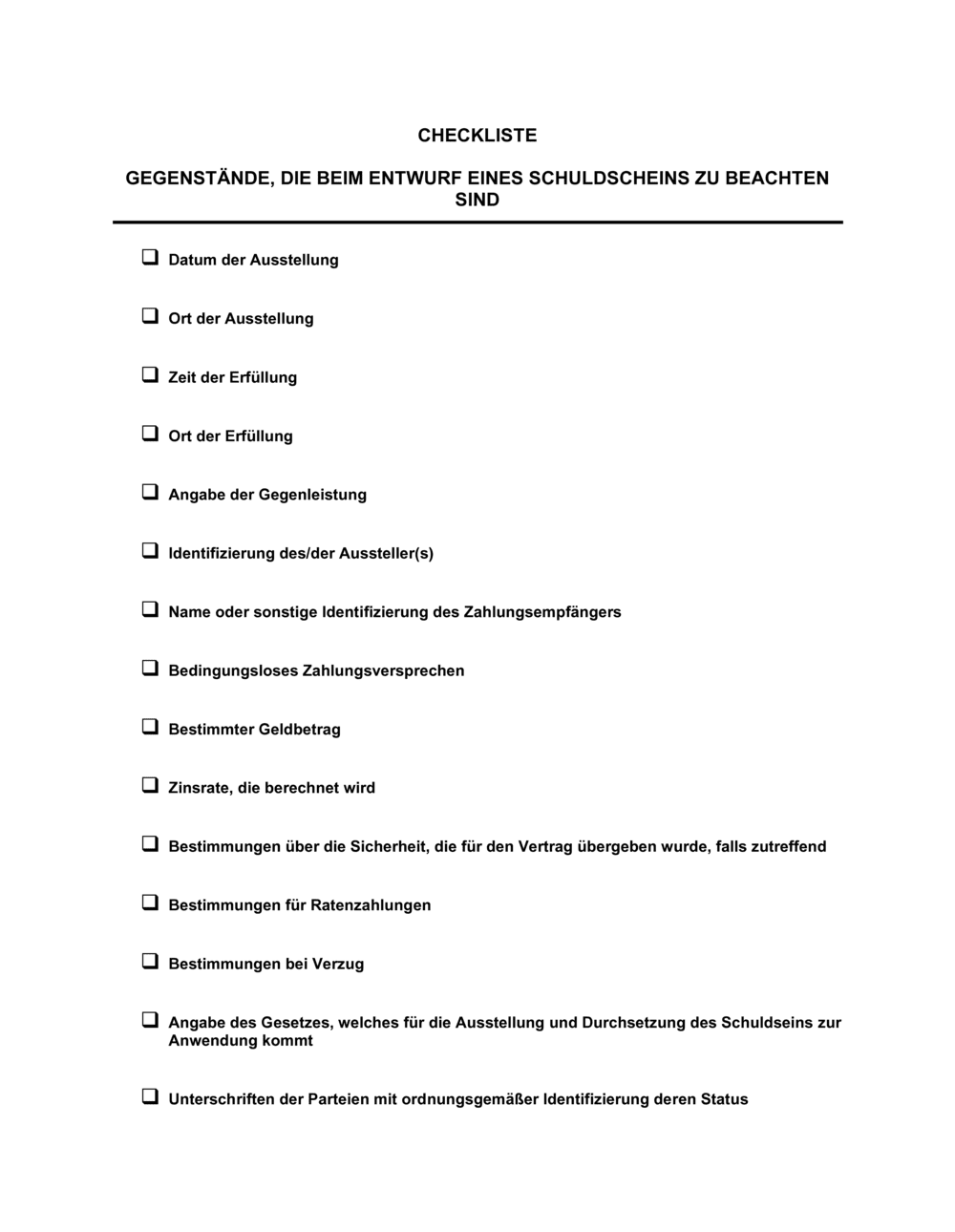

❌ Unklare oder fehlende Identifizierung der Beteiligten

Warum es wichtig ist: Der Schuldschein kann dann nicht eindeutig der richtigen Person zugeordnet werden und ist schwer durchzusetzen.

Fix: Geben Sie vollständige Namen, Adressen und Personalausweisnummern oder Registernummern an.