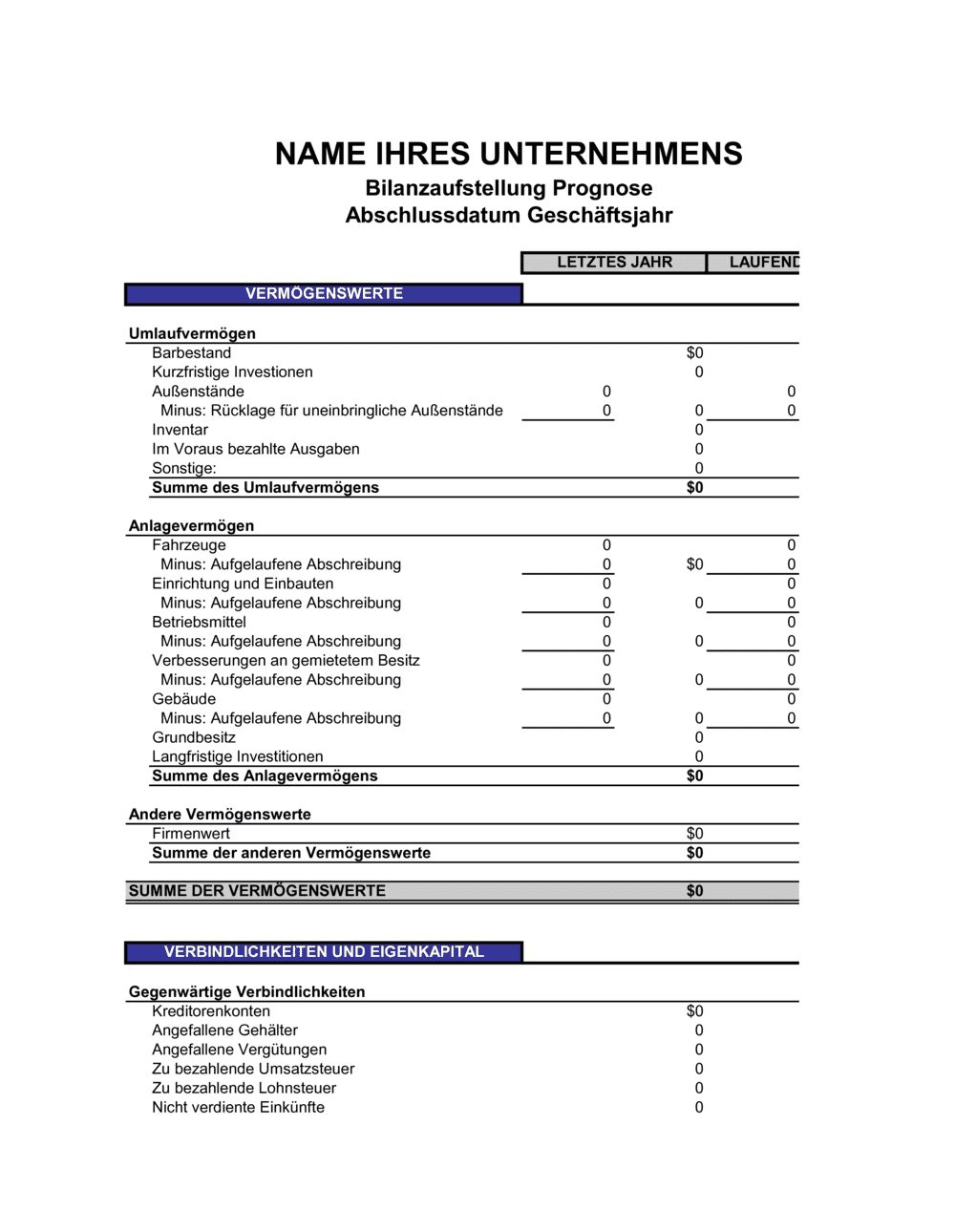

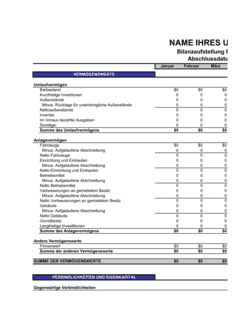

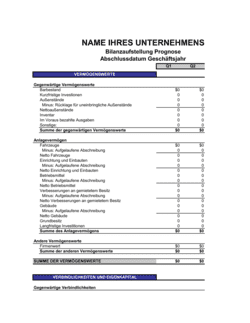

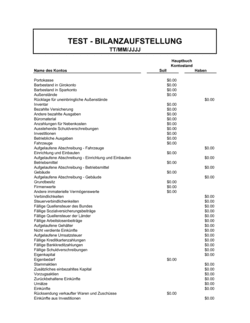

- Umlaufvermögen

- Vermögenswerte, die innerhalb eines Jahres in Bargeld umgewandelt werden können, wie Bargeld, Forderungen und Inventar.

- Anlagevermögen

- Langfristige Vermögenswerte, die länger als ein Jahr im Betrieb verbleiben, wie Gebäude, Fahrzeuge und Einrichtungen.

- Abschreibung

- Der Wertverlust von Anlagevermögen über die Zeit; wird von den Anschaffungskosten abgezogen.

- Verbindlichkeiten

- Schulden und Verpflichtungen gegenüber Dritten, unterteilt in kurzfristig und langfristig.

- Eigenkapital

- Der Nettowert eines Unternehmens; errechnet sich aus Vermögenswerten minus Verbindlichkeiten.

- Forderungen

- Geld, das Kunden dem Unternehmen schulden; Außenstände oder Debitoren-Konten.

- Rücklage für uneinbringliche Außenstände

- Ein Reservekonto, das den Wert der Forderungen reduziert, die wahrscheinlich nicht bezahlt werden.

- Kreditoren

- Lieferanten und andere Gläubiger, denen das Unternehmen Geld schuldet.

- Firmenwert

- Der Mehrwert, der gezahlt wurde, wenn ein Geschäft oder eine Marke erworben wurde.

- Stichtag

- Das Datum, auf das sich die Bilanzaufstellung bezieht (z. B. 31. Dezember eines Geschäftsjahres).