Um Acordo de Liquidação é um contrato que formaliza o acerto entre um credor e um devedor para resolver uma dívida ou ação judicial pendente. O documento estabelece o plano de pagamento em parcelas, as garantias oferecidas, as taxas de juros e as consequências de inadimplência. Disponível para download em Word, totalmente editável e personalizável.

Quando você precisa

Use este modelo quando houver uma ação judicial em curso ou uma dívida significativa e ambas as partes desejarem chegar a um acordo de pagamento parcelado fora dos tribunais. É essencial quando há necessidade de formalizar garantias (hipoteca, penhor) e definir condições claras de cumprimento.

O que contém

O documento inclui identificação das partes e da ação, descrição da reivindicação original, montante total da liquidação, cronograma de pagamentos mensais, taxa de juros sobre atraso, disposições sobre compensação ou desconto, período de carência para inadimplência, aceleração de pagamento, execução de notas promissórias como garantia e descrição dos ativos garantidos.

O que é um modelo de Acordo de Liquidação?

Um Acordo de Liquidação é um contrato formal que encerra uma ação judicial ou resolve uma dívida existente mediante um plano de pagamento estruturado e ordenado. O documento estabelece o montante total a ser pago em parcelas mensais iguais, as taxas de juros em caso de atraso, as garantias oferecidas pelo devedor (notas promissórias e ativos penhorados) e as consequências de não-cumprimento, incluindo aceleração de pagamento e execução de garantias. Disponível para download em Word, o modelo é totalmente editável e adaptável aos dados específicos das partes, valores e cronogramas envolvidos.

Por que você precisa deste documento

Sem um Acordo de Liquidação formal, a resolução de uma dívida ou ação judicial fica vulnerável a interpretações conflitantes, atrasos indefinidos e risco elevado de não-pagamento. Este modelo protege ambas as partes ao estabelecer claramente o que cada uma se compromete a fazer: o devedor sabe exactamente quanto deve pagar, quando, e a que taxa de juros; o credor tem segurança legal de que pode acelerar a dívida e executar garantias se o devedor não cumprir. A formalização também permite que a ação seja encerrada nos registos judiciais, eliminando custos e riscos de litígio continuado. Para empresas e indivíduos envolvidos em recuperação de crédito, litígio complexo ou reestruturação de dívida, este documento é essencial.

Qual variante atende sua situação?

Se sua situação é…

Use este modelo

Quando o devedor oferece imóvel como garantia do pagamento

Por que importa: Deixa ambiguidade sobre quando exatamente cada parcela vence, criando oportunidades para disputa sobre inadimplência.

Fix: Especifique o dia exacto do mês (ex., "15 de cada mês") e a data final de pagamento do saldo.

❌ Não divulgar completamente os ônus pré-existentes nos ativos garantidos

Por que importa: O credor pode descobrir depois que a garantia tem menos valor real do que esperado, deixando-o mal protegido.

Fix: Liste cada ônus, hipoteca ou restrição existente no Anexo C e garanta que o valor líquido ainda cobre a dívida.

❌ Omitir ou deixar em branco o período de carência

Por que importa: Cria incerteza sobre quanto tempo o devedor tem para sanar atrasos antes da aceleração, dificultando a aplicação do acordo.

Fix: Defina explicitamente o número de dias de carência (ex., "15 dias") e deixe claro que após expirar, a dívida total vence imediatamente.

❌ Mecanismo de compensação indefinido ou impraticável

Por que importa: Se a compensação contra vendas futuras não estiver clara, o devedor pode não cumprir ou o credor pode não estar disposto a vender ativos.

Fix: Especifique exactamente como o credor fornecerá a lista de ativos, como o devedor participará nas vendas e como as comissões serão calculadas.

❌ Não executar as notas promissórias ou deixá-las em branco

Por que importa: As notas promissórias perdem sua força legal e o credor perde uma ferramenta de cobrança adicional se o devedor não pagar.

Fix: Prepare duas notas promissórias (Anexos A e B) preenchidas com valores, datas de vencimento e assinadas pelo devedor no acto da execução.

❌ Identificação imprecisa das partes ou omissão de jurisdição

Por que importa: Invalida ou complica a execução do acordo, especialmente se uma das partes é uma empresa com múltiplas entidades ou localizações.

Fix: Use nomes legais completos, números de registo (se empresa), endereços exactos e indique a jurisdição em que cada parte é organizada.

As 10 cláusulas-chave, explicadas

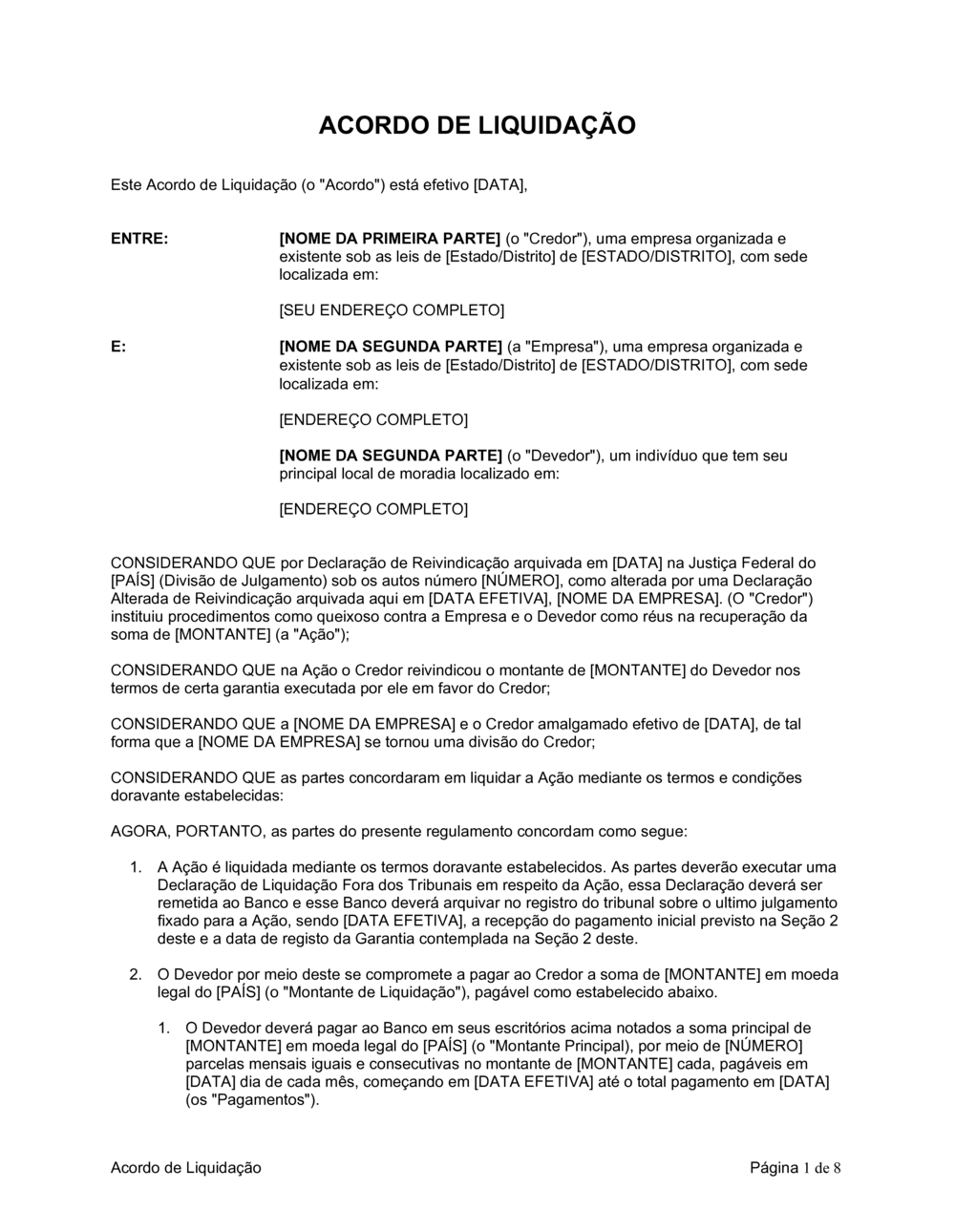

Preâmbulo e partes

Em linguagem simples: Identifica o acordo como um acordo de liquidação, a data efetiva, e nomeia o credor, a empresa e o devedor com seus endereços e jurisdições.

Exemplo de redação

Este Acordo de Liquidação está efetivo [DATA], ENTRE: [NOME DA PRIMEIRA PARTE] (o "Credor"), uma empresa organizada sob as leis de [ESTADO/DISTRITO], com sede em [ENDEREÇO COMPLETO], E: [NOME DA SEGUNDA PARTE] (a "Empresa"), com sede em [ENDEREÇO COMPLETO].

Erro comum: Omitir endereços completos ou jurisdições, o que invalida o vínculo legal entre as partes.

Considerandos (Recitais)

Em linguagem simples: Estabelece o contexto da ação judicial original, a reivindicação inicial, a data do processo, o número de autos e a fusão ou transformação corporativa das partes, se houver.

Exemplo de redação

CONSIDERANDO QUE por Declaração de Reivindicação arquivada em [DATA] na Justiça Federal do [PAÍS] sob os autos número [NÚMERO], [NOME DA EMPRESA] (o "Credor") instituiu procedimentos contra a Empresa e o Devedor na recuperação da soma de [MONTANTE].

Erro comum: Incluir recitais vagos ou incompletos que não deixem clara a origem da dívida ou da ação judicial.

Liquidação da ação

Em linguagem simples: Declara que a ação é liquidada mediante os termos do acordo e que será apresentada uma Declaração de Liquidação Fora dos Tribunais para registo oficial.

Exemplo de redação

A Ação é liquidada mediante os termos doravante estabelecidos. As partes deverão executar uma Declaração de Liquidação Fora dos Tribunais e essa Declaração deverá ser remetida ao Banco para arquivamento no registro do tribunal, sendo [DATA EFETIVA] a data de recepção do pagamento inicial previsto na Seção 2 deste.

Erro comum: Não especificar a data de entrada em vigor do encerramento da ação ou omitir a obrigação de registar a declaração de liquidação.

Montante de liquidação e estrutura de pagamento

Em linguagem simples: Define o valor total a pagar, o montante principal, a divisão em parcelas mensais iguais, as datas de pagamento, o prazo total e a forma de entrega (depósito bancário ou cheques pré-datados).

Exemplo de redação

O Devedor deverá pagar ao Banco a soma principal de [MONTANTE] em moeda legal do [PAÍS], por meio de [NÚMERO] parcelas mensais iguais e consecutivas no montante de [MONTANTE] cada, pagáveis em [DATA] dia de cada mês, começando em [DATA EFETIVA] até pagamento total em [DATA].

Erro comum: Deixar datas de pagamento vagas, não especificar se é depósito ou cheque, ou não esclarecer como os cheques pré-datados serão entregues anualmente.

Juros sobre inadimplência

Em linguagem simples: Estabelece a taxa de juros anual que incide sobre o saldo quando há atraso no pagamento, bem como o composto de juros sobre juros não pagos.

Exemplo de redação

O Montante Principal deverá rolar juros a partir da data de qualquer inadimplência não sanada à taxa de [PORCENTAGEM %] por cento ao ano, calculados sobre o saldo então pendente e pagável sobre demanda. Todos os juros não pagos quando devidos deverão rolar juros à mesma taxa.

Erro comum: Esquecer de especificar a taxa exacta de juros, ou não esclarecer se juros compostos se aplicam a juros não pagos.

Saldo e compensação

Em linguagem simples: Define um saldo residual que pode ser compensado contra comissões de vendas de ativos, salários ou outra remuneração futura do devedor pelo credor.

Exemplo de redação

O saldo de [MONTANTE] (o "Saldo") deverá ser pago ao Credor por forma de compensação e desconto contra o montante de qualquer comissão que possa se tornar devida ao Devedor pelo Credor sobre quaisquer vendas de seus ativos, e contra qualquer salário ou outra remuneração que possa se tornar devida a ele pelo Credor.

Erro comum: Deixar o mecanismo de compensação vago ou não estabelecer como o credor fornecer ao devedor a lista de ativos disponíveis para venda.

Período prolongado (se saldo não liquidado)

Em linguagem simples: Se o saldo não for reembolsado integralmente na data final prevista, estabelece parcelas mensais adicionais para o saldo devedor, prorrogando o prazo.

Exemplo de redação

No caso em que o Saldo não tiver sido reembolsado integralmente na data do último pagamento, o Devedor deverá liquidar o montante do Saldo Devedor por meio de parcelas mensais consecutivas no montante de [MONTANTE] cada, começando na [DATA EFETIVA] (o "Período Prolongado").

Erro comum: Não deixar claro o valor das parcelas prolongadas ou o prazo final total desta extensão.

Período de carência e aceleração

Em linguagem simples: Concede um prazo de carência para o devedor sanar inadimplências antes da aceleração, e estabelece o direito do credor de exigir pagamento integral imediato em caso de não-saneamento.

Exemplo de redação

O Devedor deverá ter um período de carência de [NÚMERO] dias a partir da data de qualquer notificação por escrito de inadimplência para sanar dita inadimplência. No caso que a inadimplência não for sanada dentro de tal período, o Devedor deverá perder o benefício do prazo previsto aqui e saldo total do Montante de Liquidação então pendente deverá se tornar imediatamente devido e exigível.

Erro comum: Omitir o número específico de dias de carência ou não deixar claro que a aceleração ocorre automaticamente após o período expirar.

Notas promissórias como garantia

Em linguagem simples: Obriga o devedor a executar notas promissórias nos montantes especificados (anexos A e B) como garantia adicional do cumprimento das obrigações de pagamento.

Exemplo de redação

Concomitantemente com sua execução do presente Acordo de Liquidação, o Devedor deverá executar demanda de notas promissórias no montante de [MONTANTE], respectivamente, na forma de notas promissórias apensas como Anexos A e B, a serem realizadas pelo Credor como garantia para o cumprimento das obrigações do Devedor.

Erro comum: Não anexar as notas promissórias efectivas ou deixar os montantes em branco, enfraquecendo a garantia.

Ativos garantidos e ônus

Em linguagem simples: Identifica os ativos específicos oferecidos em garantia (listados no Anexo C), descreve quaisquer ônus pré-existentes sobre esses ativos, e confirma que seu valor líquido excede o montante de liquidação.

Exemplo de redação

O Devedor deverá conceder garantia em favor do Credor contra todos e cada um dos ativos identificados no Anexo C (os "Ativos Garantidos"), sujeito aos ônus aqui divulgados (os "Ônus"). O Devedor por meio deste representa e garante que os Ativos Garantidos têm um valor líquido agregado de liquidação de não menos que o Montante da Liquidação.

Erro comum: Não detalhar suficientemente os ativos (descrição vaga) ou não divulgar completamente ônus pré-existentes, comprometendo a validade da garantia.

Como preencher

1

Recolher informações das partes e da ação

Identifique o nome completo, jurisdição e endereço do credor, da empresa (se aplicável) e do devedor. Obtenha também o número do processo judicial, a data de apresentação original e qualquer data de alteração de reivindicação.

💡 Verifique os documentos judiciais para garantir que os nomes, números de autos e datas estão correctos.

2

Definir o montante total de liquidação

Determine o montante total que o devedor pagará para encerrar a ação. Este é o resultado da negociação entre as partes e pode ser inferior ao valor original reivindicado.

💡 Considere incluir ajustes para custos judiciais, juros acumulados até à data e qualquer desconto acordado.

3

Estruturar o plano de pagamento

Divida o montante principal em parcelas mensais iguais. Defina o dia do mês em que cada pagamento vence e a data final. Especifique se os pagamentos serão feitos por depósito bancário ou cheques pré-datados.

💡 Garanta que o número de parcelas e os valores são realistas para a capacidade financeira do devedor.

4

Estabelecer taxa de juros e saldo compensável

Defina a taxa de juros anual que incide sobre atrasos (ex., 10% a.a.). Se parte da dívida será compensada contra vendas futuras ou salários, especifique o montante do saldo e como será calculado.

💡 Se usar compensação, deixe claro quem faz as vendas e como o credor comunicará as oportunidades ao devedor.

5

Preparar notas promissórias e liste de ativos

Redacte duas notas promissórias (Anexos A e B) com os valores principais, juros e prazos acordados. Prepare também uma lista detalhada dos ativos garantidos (Anexo C), incluindo descrição, localização e valor estimado.

💡 As notas promissórias devem ser auto-explicativas; certifique-se de que o devedor as compreende antes de assinar.

6

Definir período de carência e aceleração

Escolha um período de carência razoável (ex., 15 dias) durante o qual o devedor pode sanar inadimplências antes da aceleração. Confirme que qualquer inadimplência material nos ativos garantidos também permite aceleração.

💡 Um período de carência justo (10-30 dias) incentiva o cumprimento e reduz litígios.

7

Rever e assinatura

Ambas as partes devem revisar o acordo completo, confirmar que entendem seus termos e assinar. Considere obter revisão jurídica antes de assinar se houver ativos significativos ou valores elevados envolvidos.

💡 Recomenda-se que cada parte tenha cópia assinada e que a Declaração de Liquidação seja arquivada judicialmente assim que o primeiro pagamento for recebido.

Perguntas frequentes

O que diferencia um Acordo de Liquidação de um contrato de empréstimo comum?

Um Acordo de Liquidação encerra uma obrigação ou ação judicial existente ao converter a dívida total em parcelas estruturadas e ordenadas. Um contrato de empréstimo, por outro lado, cria uma nova obrigação de crédito. O Acordo de Liquidação também inclui tipicamente garantias (notas promissórias, ativos penhorados) e disposições de aceleração em caso de inadimplência, tornando-o mais restritivo para o devedor.

Quanto tempo leva para um Acordo de Liquidação ser juridicamente vinculativo?

O acordo torna-se juridicamente vinculativo na data que consta no preâmbulo (a data efetiva), desde que ambas as partes o assinem. Contudo, é recomendável arquivar uma Declaração de Liquidação Fora dos Tribunais nos registos judiciais para confirmar o encerramento formal da ação. Este arquivamento não invalida o acordo, mas fornece prova oficial de que a ação foi liquidada.

O devedor pode ser processado de novo se não cumprir o Acordo de Liquidação?

Sim. Se o devedor não pagar conforme acordado, o credor pode processar para recuperação do montante pendente, incluindo juros de inadimplência e, potencialmente, custos legais. O credor também pode executar as notas promissórias e intentar acção contra os ativos garantidos listados no Anexo C.

E se os ativos garantidos diminuírem de valor após a assinatura?

O devedor permanece responsável pelo montante total da dívida. O facto de os ativos diminuírem de valor não reduz a obrigação de pagamento. É por isso que é importante que o valor inicial dos ativos garantidos exceda materialmente o montante de liquidação — para proporcionar uma margem de segurança.

Posso incluir compensação contra comissões de vendas se o devedor ainda não tem um acordo de vendas connosco?

Sim, pode incluir essa disposição, mas deixe claro que o saldo será compensado apenas se e quando o devedor efectivamente vender ativos pelo credor. Se nenhuma venda ocorrer, o devedor ainda é obrigado a pagar o saldo por outros meios (parcelas adicionais ou liquidação do Período Prolongado).

Qual é a diferença entre inadimplência simples e inadimplência material?

Uma inadimplência simples é o não-pagamento de uma parcela na data devida. Uma inadimplência material é a descoberta de que os ativos garantidos têm ônus não divulgados ou títulos comprometidos, o que reduz significativamente a garantia do credor. Ambas permitem aceleração, mas uma inadimplência material permite aceleração mesmo durante o período de carência, se não for sanada dentro de [NÚMERO] dias.

O que acontece se o devedor quiser pagar o saldo antecipadamente?

O acordo não proíbe pagamento antecipado. Se o devedor desejar pagar o saldo completo mais cedo, geralmente pode fazê-lo. Contudo, é aconselhável clarificar se juros será rebatidos pro-rata se o pagamento ocorrer antes da data final. Adicione uma cláusula explícita permitindo pagamento antecipado para evitar disputa.

Preciso de um advogado para redigir este Acordo de Liquidação?

Para dívidas menores ou estruturas de pagamento simples, este modelo é suficiente. Contudo, se a dívida é significativa, os ativos garantidos são complexos ou está envolvida propriedade imobiliária, recomenda-se fortemente obter revisão jurídica antes de assinar. Um advogado pode verificar que as garantias são válidas e executáveis na sua jurisdição.

Um Contrato de Empréstimo cria uma nova obrigação de crédito, enquanto um Acordo de Liquidação encerra uma dívida ou ação existente. O Acordo de Liquidação tipicamente inclui mais detalhes sobre a origem da dívida, referências judiciais e disposições de aceleração mais agressivas. Use um Contrato de Empréstimo para novo crédito; use o Acordo de Liquidação para resolver dívidas antigas ou processos judiciais.

Uma Nota Promissória é um documento simples de promessa de pagamento, enquanto um Acordo de Liquidação é um contrato completo que inclui prazos, juros, garantias múltiplas (notas promissórias + ativos penhorados) e disposições de aceleração. O Acordo de Liquidação é mais abrangente e oferece proteção legal muito superior ao credor.

Uma Confissão de Dívida reconhece que uma dívida existe, mas não estrutura como será paga. Um Acordo de Liquidação vai além: define o plano de pagamento exacto, prazos, juros, garantias e consequências de não-cumprimento. Use Confissão de Dívida para registro simples de obrigação; use Acordo de Liquidação para formalizar um plano de resolução completo.

Um Acordo Transacional Genérico é flexível mas vago, podendo cobrir qualquer transação entre partes. Um Acordo de Liquidação é específico para liquidação de dívida ou ação judicial, incluindo cláusulas de juros, aceleração e garantias que um acordo genérico não teria. Use este modelo quando a transação envolver liquidação de dívida; use um acordo genérico para outras negociações comerciais.

Considerações por setor

Serviços financeiros e recuperação de crédito

Instituições financeiras e agências de cobrança utilizam este modelo para formalizar acordos de liquidação de dívidas com juros e garantias estruturadas.

Imobiliário e propriedade

Empresas imobiliárias usam o modelo para liquidar dívidas de financiamento ao adquirir ativos garantidos como propriedades ou terrenos.

Comércio e distribuição

Fornecedores e distribuidores utilizam o modelo para resolver disputas de pagamento com clientes, oferecendo prazos prolongados.

Direito corporativo e litígio

Escritórios de advocacia e partes em litígio usam o modelo para encerrar processos judiciais mediante acordo extrajudicial com pagamento parcelado.

Tecnologia e startups

Empresas de tecnologia usam o modelo para resolver dívidas de investidores ou sócios, estruturando pagamentos que respeitam fluxo de caixa limitado.

Manufacturas e indústria

Fabricantes utilizam o modelo para liquidar dívidas de fornecimento com clientes empresariais, vinculando pagamentos a garantias de ativos ou créditos futuros.

Notas jurisdicionais

No Brasil, o Acordo de Liquidação segue as regras do Código de Processo Civil e deve respeitar as normas de execução de notas promissórias e direitos de garantia. Recomenda-se que a Declaração de Liquidação seja arquivada na Justiça Federal ou Estadual conforme a origem da ação, e que as notas promissórias respeitem a Lei Uniforme de Genebra aplicável ao Brasil.

Em Portugal, o Acordo de Liquidação deve cumprir o Código Civil e o Código de Processo Civil, nomeadamente quanto à forma de compromisso e execução de garantias. A inscrição de hipoteca ou penhor deve seguir os procedimentos registais da Conservatória, e recomenda-se notário para ativos imobiliários de elevado valor.

Modelo ou advogado — o que se encaixa?

Caminho

Melhor para

Custo

Tempo

Use o modelo

Dívidas menores (até €10.000), sem ativos complexos, ambas as partes cooperativas.

€0–50 (modelo + tempo de preenchimento)

2–4 horas de trabalho

Modelo + revisão jurídica

Dívidas médias (€10.000–€50.000), ativos simples, necessidade de confiança jurídica.

Do modelo ao documento assinado — tudo em um único Sistema Operacional Empresarial.

1

Baixe ou abra um modelo

Acesse mais de 3,000+ modelos empresariais e jurídicos para qualquer tarefa, projeto ou iniciativa.

2

Edite e preencha os espaços em branco com IA

Personalize seu modelo de documento empresarial pronto para uso e salve-o na nuvem.

3

Salvar, Compartilhar, Enviar, Assinar

Compartilhe seus arquivos e pastas com sua equipe. Crie um espaço de colaboração contínua.

Economize tempo, dinheiro e crie consistentemente documentos de alta qualidade.

★★★★★

"De um valor fantástico! Não sei o que faria sem essa plataforma. Vale cada centavo e valeu o investimento diversas vezes."

Managing Director · Mall Farm

RW

Robert Whalley

Managing Director, Mall Farm Proprietary Limited

★★★★★

"Eu uso o Business in a Box há 4 anos. Tem sido a fonte mais útil de documentos que encontrei. Recomendo a todos."

Business Owner · 4+ years

MF

Dr Michael John Freestone

Business Owner

★★★★★

"Salvou minha vida tantas vezes que eu perdi a conta. O Business in a Box me poupou muito tempo e, como você sabe, tempo é dinheiro."

Owner · Upstate Web

DM

David G. Moore Jr.

Owner, Upstate Web

Gerencie seu negócio com um sistema — não com ferramentas dispersas

Pare de baixar documentos. Comece a operar com clareza. Business in a Box fornece o sistema operacional usado por mais de 250.000 empresas no mundo para estruturar, gerenciar e expandir seu negócio.

Comece grátis · Não é necessário cartão de crédito