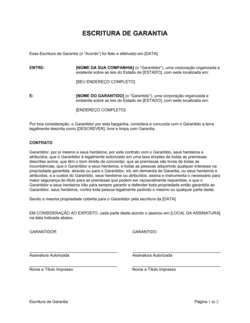

❌ Não especificar o percentual exato da garantia (deixando em branco ou vago)

Por que importa: O credor pode alegar que o garantidor responde por 100%, enquanto o garantidor pode contestar o valor exigido.

Fix: Indique o percentual de forma clara e numérica (p. ex., 'cem por cento [100%]' ou 'cinquenta por cento [50%]').