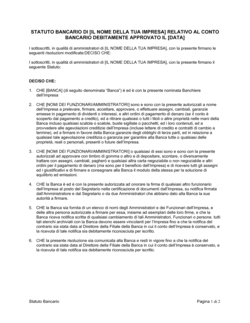

❌ Non specificare la giurisdizione applicabile e il foro competente

Perché conta: Se emerge una controversia, le parti potrebbero litigare in sedi diverse, moltiplicando i costi e la complessità.

Fix: Aggiungi una clausola finale: 'La presente nota è disciplinata dalle leggi della Repubblica Italiana; foro competente è quello di [CITTÀ]'.