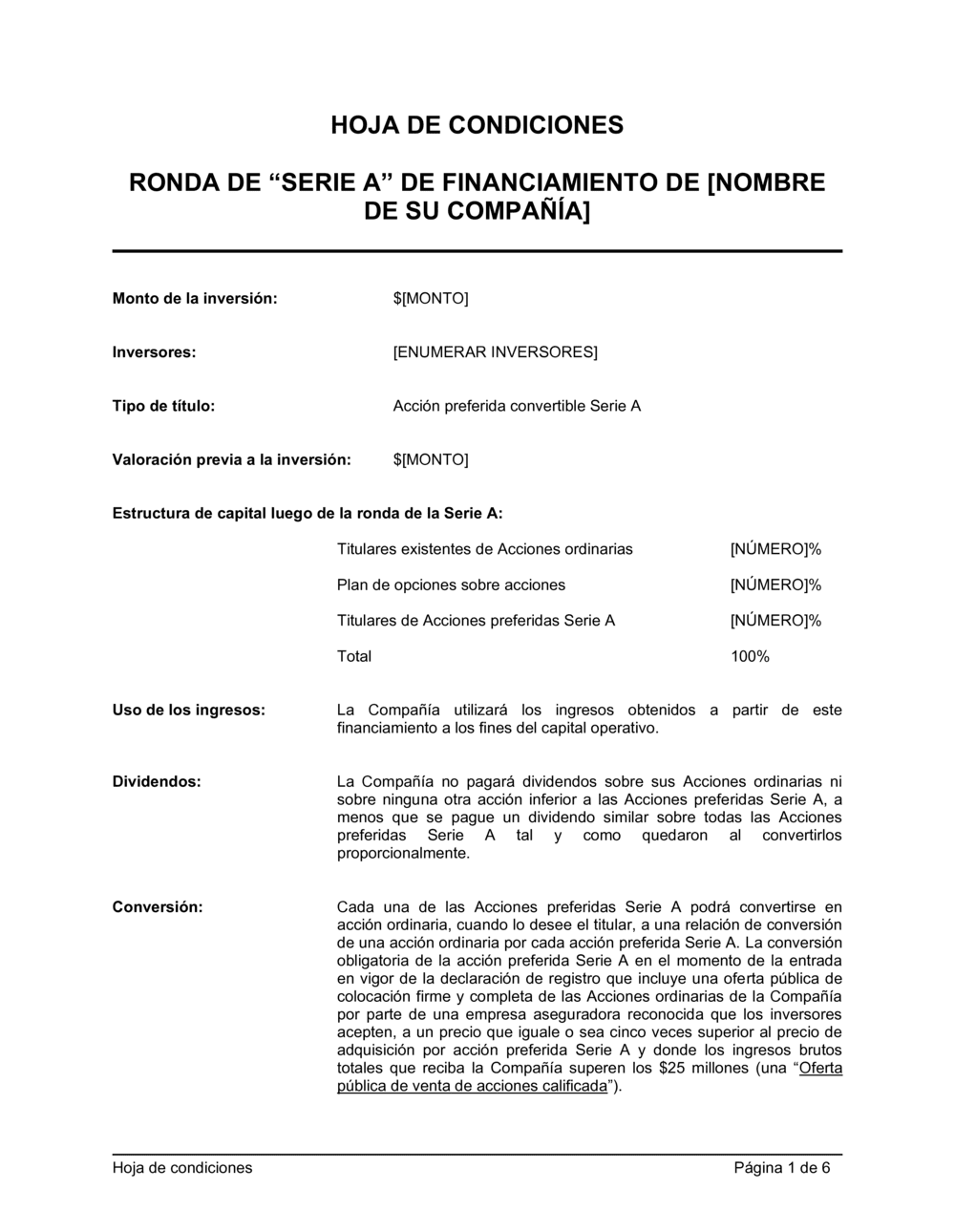

- Acciones preferidas convertibles

- Títulos que otorgan derechos especiales (dividendos prioritarios, preferencia de liquidación) y pueden convertirse en acciones ordinarias a discreción del titular.

- Anti-dilución

- Mecanismo que protege al inversor ajustando el precio de conversión si la empresa emite nuevas acciones a un precio menor, reduciendo el impacto de rondas futuras más baratas.

- Valoración previa a la inversión

- El valor total de la empresa antes de que entre el dinero nuevo; se usa para calcular el porcentaje de propiedad que adquiere el inversor.

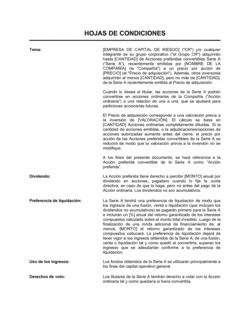

- Preferencia de liquidación

- Derecho que da al inversor prioridad sobre los accionistas ordinarios para recuperar su inversión en caso de venta, fusión o liquidación.

- Derechos de voto de clase

- Poder de voto que actúa como grupo separado; en este caso, los preferidistas deben aprobar mayoritariamente ciertos actos corporativos.

- Conversión obligatoria

- Evento automático en el que las acciones preferidas se convierten forzosamente en ordinarias, típicamente al salir a bolsa con valoración suficiente.

- Plan de opciones sobre acciones

- Programa que permite a empleados adquirir acciones de la empresa a precio prefijado, típicamente excluido de protecciones anti-dilución hasta cierto monto.

- Liquidación

- Para efectos de este documento, incluye no solo la disolución real, sino también fusiones, ventas de activos y reorganizaciones corporativas donde cambia el control.

- Junta directiva

- Órgano de gobierno de la empresa que toma decisiones estratégicas; en startups financiadas, a menudo incluye representantes del inversor.

- Certificado de incorporación

- Documento fundacional que establece la estructura legal, autorización de acciones y derechos básicos de la empresa (equivalente a estatutos sociales).

- Draught-along y tag-along

- Derechos de arrastre y acompañamiento que permiten al inversor mayoritario forzar una venta (drag-along) o al minoritario acompañar una venta (tag-along).

- Enmienda del Certificado

- Cambio formal a los documentos fundacionales de la empresa; generalmente requiere aprobación de la junta directiva y, en casos críticos, consentimiento de accionistas preferidistas.