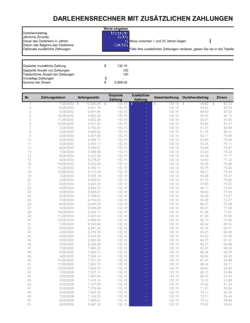

- Betriebsmittelkredit

- Kurzfristige Kreditlinie zur Finanzierung des laufenden Geschäftsbetriebs, z. B. für Löhne, Materialkosten oder Forderungsfinanzierung.

- Sicherheiten

- Vermögenswerte oder Garantien, die der Kreditnehmer als Pfand einsetzt, um das Kreditrisiko des Kreditgebers zu mindern.

- Pfandrecht

- Rechtliches Recht des Kreditgebers, über verpfändete Vermögenswerte zu verfügen, falls der Kreditnehmer ausfällt.

- Verzugsereignis

- Vertraglich definierte Ereignisse (z. B. Zahlungsverzug, Insolvenz), die dem Kreditgeber das Recht zur Kündigung geben.

- Vorauszahlung

- Jede einzelne Auszahlung des Kreditbetrags durch den Kreditgeber, z. B. monatlich oder nach Inanspruchnahme.

- Schuldverschreibung

- Urkunde, die die Schuld des Kreditnehmers verbrieft und dem Kreditgeber oder Treuhänder verpfändet werden kann.

- Kreditnehmer

- Die juristische oder natürliche Person, die das Darlehen aufnimmt und sich zur Rückzahlung verpflichtet.

- Kreditgeber

- Die Bank, Finanzinstitution oder private Person, die das Darlehen bereitstellt.

- Buchwert

- Der Wert von Vermögenswerten in der Bilanz des Unternehmens, bereinigt um Abschreibungen.

- Bürgschaft

- Vertragliche Garantie eines Dritten (Bürge), der für die Rückzahlung des Darlehens haftet, falls der Kreditnehmer ausfällt.

- Tilgung

- Rückzahlung des Kreditbetrags in regelmäßigen oder unregelmäßigen Raten gemäß Rückzahlungsplan.

- Zinssatz

- Der prozentuale Satz, den der Kreditnehmer zusätzlich zum Darlehen zahlt, um die Kreditvergabe zu kompensieren.