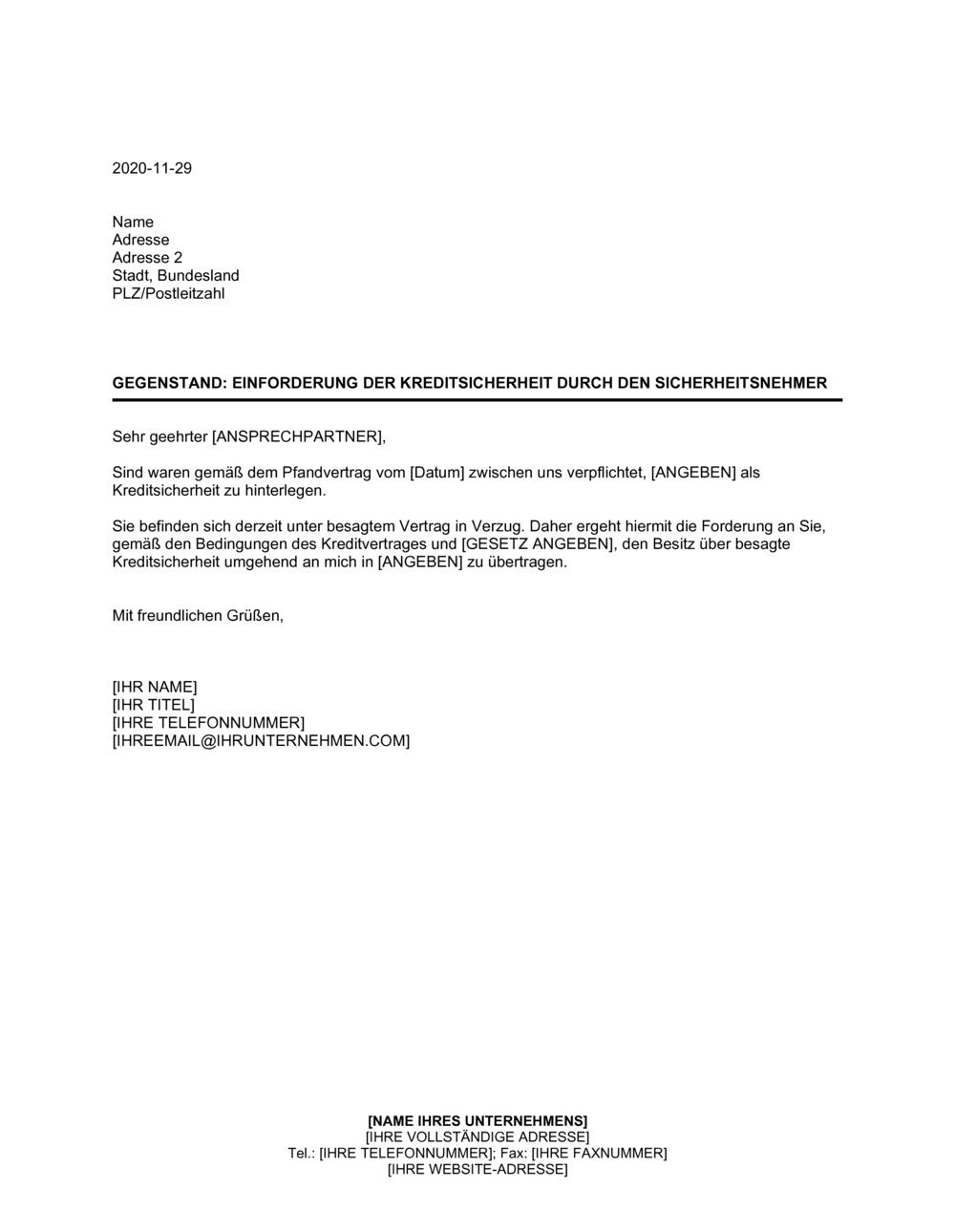

1

Kopfdaten und Datum eintragen

Tragen Sie Ihren Namen, Ihre Adresse und das aktuelle Datum oben rechts ein. Das Datum sollte das Ausstellungsdatum des Schreibens sein.

💡 Verwenden Sie das heutige Datum, damit das Schreiben eindeutig datiert ist.

2

Empfänger identifizieren und Adressblock ausfüllen

Schreiben Sie die vollständige Adresse des Schuldners oder der verantwortlichen Person auf der linken Seite. Ersetzen Sie [ANSPRECHPARTNER] mit dem Namen der Person, die Sie anschreiben.

💡 Verwenden Sie die offizielle Registerperson oder den Geschäftsführer — das stellt sicher, dass das Schreiben rechtlich wirksam ist.

3

Pfandvertrag identifizieren

Suchen Sie das genaue Datum des Pfandvertrags heraus, auf den Sie sich beziehen. Dieses ist zwingend erforderlich für die Rechtswirksamkeit des Schreibens.

💡 Kopieren Sie das Datum direkt aus dem Original-Pfandvertrag — keine Näherungswerte oder ungefähre Datumsangaben.

4

Sicherheiten konkret aufzählen

Ersetzen Sie [ANGEBEN] mit einer genauen Beschreibung aller Sicherheiten, die der Schuldner hinterlegen muss. Beispiele: ‚Grundpfandrecht an der Immobilie […], Bürgschaft von […], bewegliche Sachen im Wert von […] Euro'.

💡 Seien Sie so konkret wie möglich — vage Formulierungen führen zu Streitigkeiten und verzögern den Prozess.

5

Angemessene Frist setzen

Bestimmen Sie ein realistisches Fälligkeitsdatum für die Hinterlegung. Üblicherweise sind 10–30 Tage angemessen, je nach Art und Umfang der Sicherheit.

💡 Berücksichtigen Sie, dass Sicherheitsübergaben (z. B. Grundpfandrechte) administrative Zeit erfordern.

6

Konsequenzen formulieren

Beschreiben Sie klar, was bei Nichterfüllung geschieht — z. B. Zinserhöhung, Verzugskosten oder Kreditkündigung. Halten Sie sich dabei an Ihren Kreditvertrag.

💡 Vermeiden Sie leere Drohungen — nur Konsequenzen auflisten, die Sie tatsächlich durchsetzen können.

7

Kontaktdaten und Unterschrift hinzufügen

Tragen Sie am Ende des Schreibens Ihre Kontaktdaten (Telefon, E-Mail, Abteilung) ein und unterzeichnen Sie das Dokument oder signieren es digital.

💡 Eine handschriftliche Unterschrift oder ein digitales Zertifikat verleiht dem Schreiben zusätzliches Gewicht.

8

Kopie für die Akte anfertigen und versenden

Drucken Sie das Schreiben aus, speichern Sie eine Kopie in Ihrer Akte, und versenden Sie es per beglaubigter Post oder Einschreiben mit Rückschein an den Schuldner.

💡 Ein Versand per Einschreiben erzeugt einen Nachweis der Zustellung — wichtig für später.