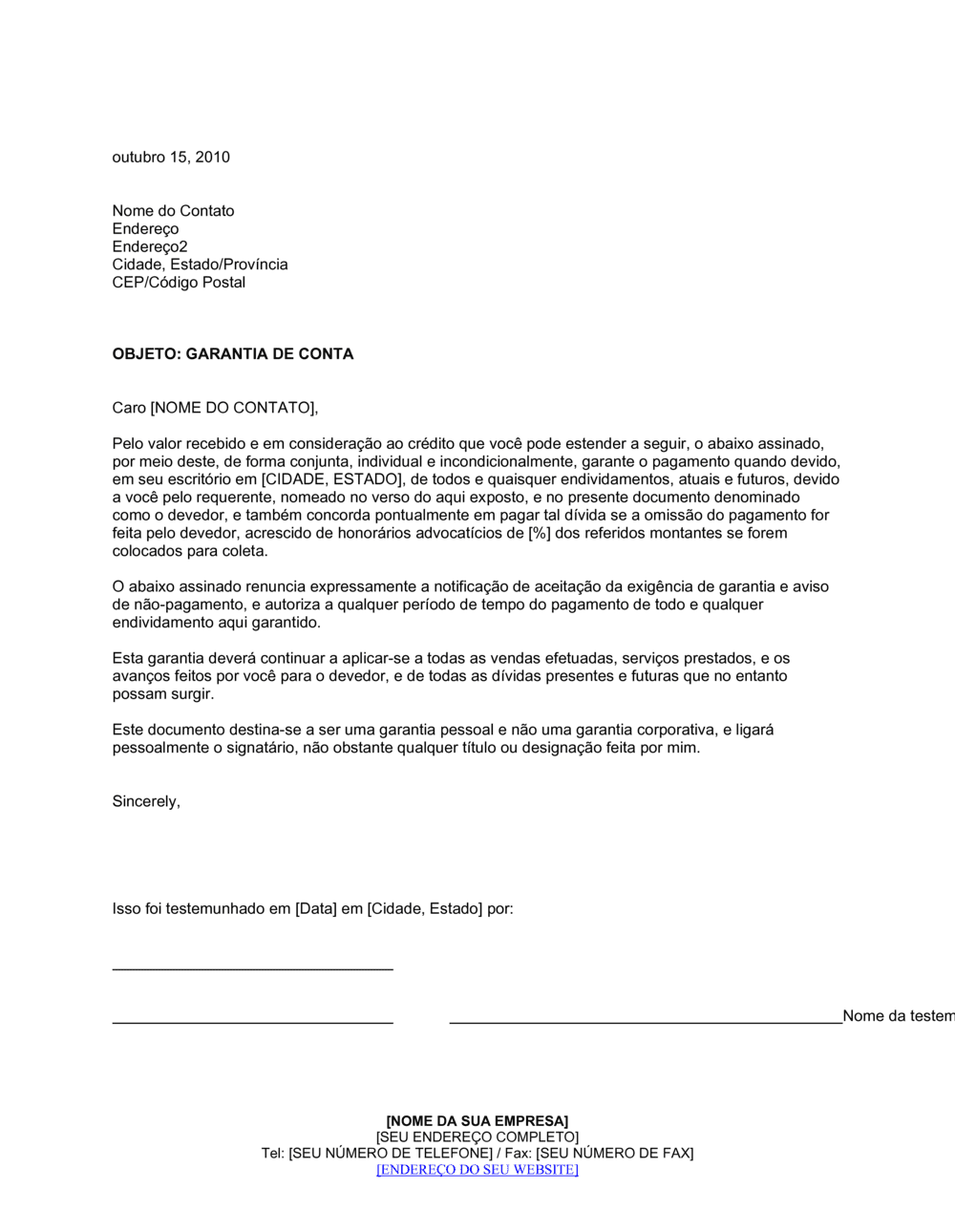

❌ Deixar campos em branco ou preenchê-los com placeholders genéricos

Por que importa: Um documento com informações vagas (por exemplo, '[CIDADE]' ainda visível) pode ser contestado como incompleto ou não vinculativo.

Fix: Substitua todos os placeholders entre colchetes por informações reais específicas antes de assinar.