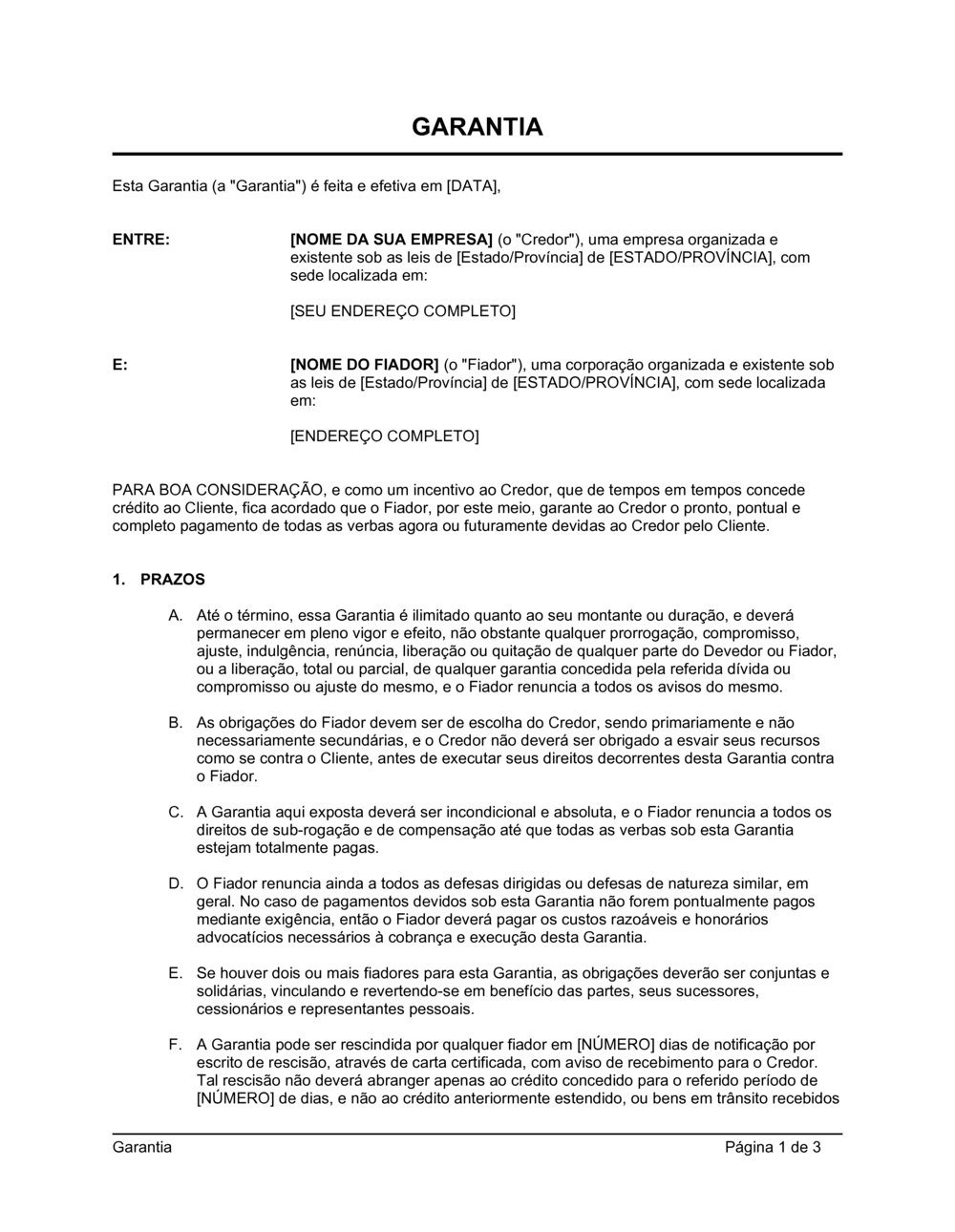

❌ Não especificar se a garantia é primária ou subsidiária

Por que importa: Sem clareza, o fiador pode argumentar que o credor deve cobrar primeiro o devedor, atrasando o pagamento.

Fix: Inclua explicitamente que a responsabilidade é primária e que o credor não é obrigado a esgotar recursos contra o devedor.