❌ Não preencher dados completos das partes

Por que importa: Contrato sem identificação clara é inválido ou questionável legalmente.

Fix: Copie CNPJ, razão social e endereço completo direto de documentos oficiais.

Download Word gratuito • Edite on-line • Salve e compartilhe com Drive • Exporte para PDF

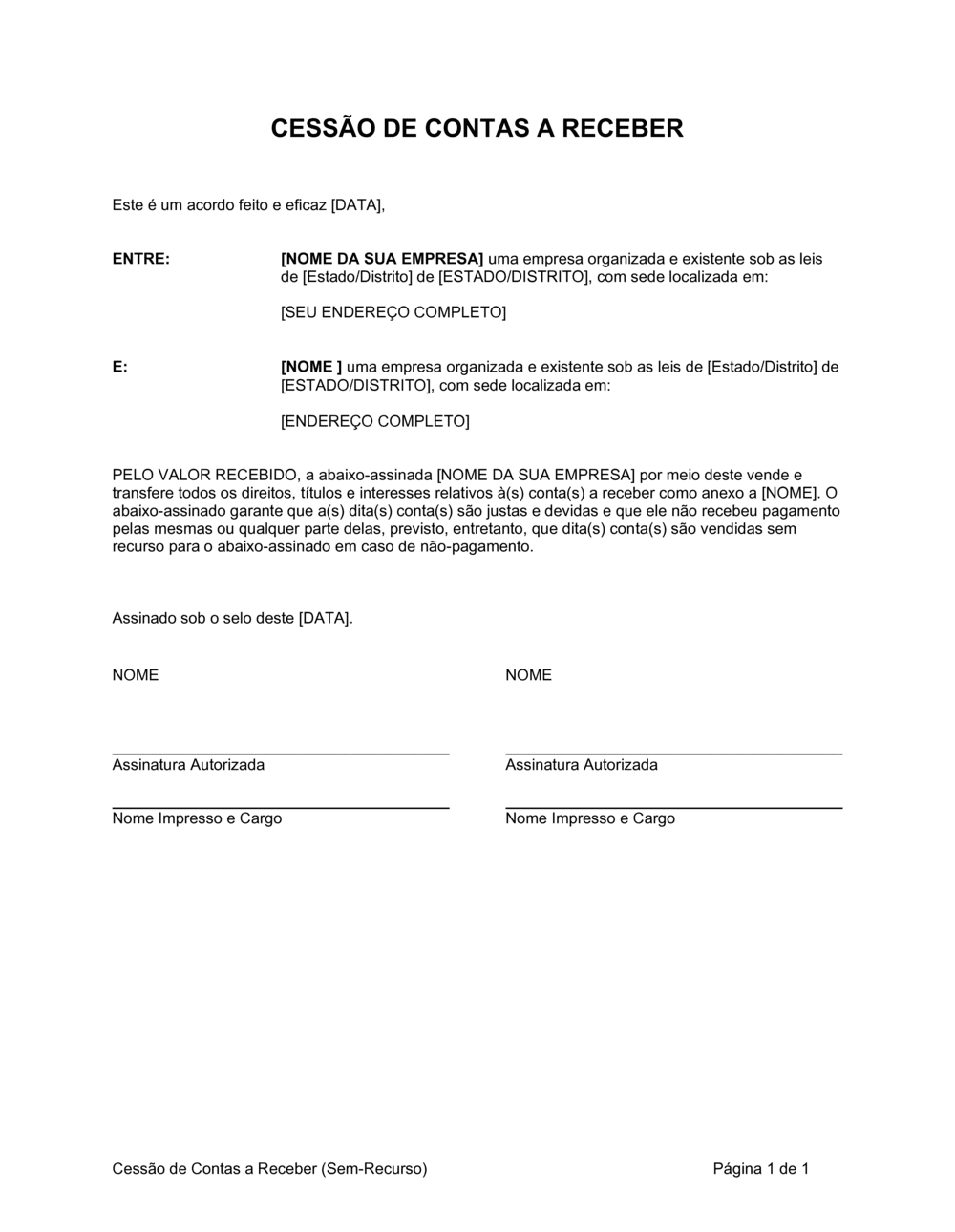

Um acordo legal que formaliza a cessão (transferência) de contas a receber de uma empresa para outra, sem responsabilidade do cedente caso o devedor não pague. É documento editável em Word, pronto para download gratuito, preenchível com dados da sua operação e exportável em PDF. Usado amplamente em operações de factoring, financiamento de crédito e gestão de fluxo de caixa, o contrato estabelece claramente que o cessionário (quem recebe os créditos) assume integral risco de inadimplência.

Sem um contrato formal de cessão, transferência de créditos fica ambígua: devedores não sabem para quem pagar, cedente permanece legalmente responsável por cobrança, e cessionário fica vulnerável a contestações. Um documento assinado protege ambas as partes, evidencia transferência de propriedade dos créditos, elimina responsabilidade do cedente (em operação sem recurso), e assegura que cessionário pode cobrar sem empecilho. Para empresas que precisam de liquidez rápida, este contrato é ferramenta essencial para vender crédito a vista a um factor ou banco, liberando caixa para operações imediatas. Ausência deste documento pode gerar litígios, pagamentos duplicados e custos legais altos.

| Se sua situação é… | Use este modelo |

|---|---|

| Transferência direta de contas com isenção total de responsabilidade | Cessão simples sem recurso |

| Transferência onde cedente assume garantias parciais | Cessão com garantias limitadas |

| Operação de factoring com deságio negociado | Cessão com taxa de desconto |

| Transferência dentro de grupo econômico | Cessão de crédito entre empresas afiliadas |

| Transferência de múltiplas contas a receber de uma só vez | Cessão de carteira de crédito (em lote) |

Por que importa: Contrato sem identificação clara é inválido ou questionável legalmente.

Fix: Copie CNPJ, razão social e endereço completo direto de documentos oficiais.

Por que importa: Cedente pode ser responsabilizado por inadimplência de terceiros, perdendo proteção.

Fix: Deixe cláusula explícita: 'Sem direito de recurso. Cessionário assume integral responsabilidade.'

Por que importa: Disputas futuras sobre quais créditos foram realmente transferidos.

Fix: Crie anexo com número NF, cliente, valor, vencimento; valide totais.

Por que importa: Documento assinado precipitadamente pode ser contestado ou mal interpretado.

Fix: Revise com advogado especialmente se operação é grande; tenha testemunhas presentes.

Por que importa: Devedores continuam pagando ao cedente; cessionário não recebe; conflito.

Fix: Envie notificação registrada ou e-mail oficializado a cada devedor dentro de dias após assinatura.

Por que importa: Cedente fica esperando indefinidamente; cessionário tem incerteza sobre quando pagar.

Fix: Especifique 'Cessionária pagará cedente em [DIAS] dias após assinatura' ou condição clara.

Em linguagem simples: Identifica cedente (empresa que cede os créditos) e cessionário (quem recebe).

Entre [NOME DA SUA EMPRESA], pessoa jurídica de direito privado, doravante denominada CEDENTE, e [NOME], pessoa jurídica de direito privado, doravante denominada CESSIONÁRIA.

Erro comum: Deixar dados incompletos (razão social, CNPJ, endereço) causa invalidade legal.

Em linguagem simples: Lista ou descreve quais créditos estão sendo transferidos (notas fiscais, contratos, datas).

Ficam por este ato cedidos à CESSIONÁRIA os créditos discriminados em anexo, oriundos de vendas realizadas em [PERÍODO], totalizando R$ [VALOR].

Erro comum: Não especificar os créditos com clareza leva a disputas futuras sobre o que foi cedido.

Em linguagem simples: Estabelece o valor cedido, forma de pagamento (à vista ou parcelado) e prazos.

O valor total das contas cedidas é de R$ [VALOR], pagável pela CESSIONÁRIA ao CEDENTE em [CONDIÇÕES].

Erro comum: Omitir detalhes de pagamento gera conflito sobre quando e como o cedente receberá.

Em linguagem simples: Especifica que cedente não será responsável se devedor não pagar (transferência de risco).

A cessão é feita sem direito de recurso. A CESSIONÁRIA assume integral responsabilidade pelo recebimento das contas, sem poder retorná-las à CEDENTE em caso de inadimplência.

Erro comum: Ambiguidade ou ausência desta cláusula transfere responsabilidade indevida ao cedente.

Em linguagem simples: Define como cessionário deve receber, registrar e gerir os créditos transferidos.

A CESSIONÁRIA fica obrigada a cobrar os créditos conforme vencimentos, manter registros atualizados e informar ao CEDENTE sobre atualizações de status.

Erro comum: Não especificar obrigações deixa cessionário sem incentivo claro para cobrar ativamente.

Em linguagem simples: Estabelece que informações de clientes e créditos são confidenciais e uso restrito.

Ambas as partes se obrigam a guardar sigilo sobre dados de clientes, saldos de crédito e demais informações confidenciais decorrentes desta cessão.

Erro comum: Não proteger dados de clientes expõe empresa a riscos legais e reputacionais.

Em linguagem simples: Define quando cessão entra em vigor e se devedores serão notificados.

Esta cessão é eficaz a partir de [DATA]. A CEDENTE se obriga a notificar os devedores sobre a transferência no prazo de [DIAS] dias.

Erro comum: Não comunicar mudança a devedores causa pagamentos para conta errada ou confusão.

Em linguagem simples: Especifica consequências de inadimplência ou quebra de contrato por uma das partes.

Em caso de violação das obrigações, a parte infratora pagará multa de [PERCENTUAL/VALOR] e indenizará danos causados.

Erro comum: Ausência de penalidades reduz enforcement do contrato.

Em linguagem simples: Define qual lei rege o contrato e onde disputas devem ser resolvidas.

Este acordo é regido pelas leis de [ESTADO/PAÍS] e qualquer disputa será submetida aos tribunais competentes de [LOCALIDADE].

Erro comum: Deixar jurisdição em branco cria incerteza sobre qual lei vale em caso de conflito.

Em linguagem simples: Espaço para partes assinarem, datar e confirmar concordância com termos.

[CEDENTE], por seus representantes legais, e [CESSIONÁRIA], por seus representantes legais, assinam este acordo em [DATA] em duas vias de igual teor.

Erro comum: Não assinar ou testemunhar formalmente invalida o contrato legalmente.

Em linguagem simples: Apêndice que lista detalhadamente cada crédito cedido (número NF, cliente, valor, vencimento).

Anexo A — Relação de contas a receber: [Nota Fiscal nº 001, Cliente XYZ, R$ 5.000, vencimento 30/06/2025; ...]

Erro comum: Anexo incompleto ou inconsistente com valor total gera disputas sobre quais créditos realmente foram cedidos.

Obtenha nome completo (razão social), CNPJ, endereço e dados de contato de ambas as empresas (cedente e cessionária).

💡 Deixe documentos de registro da empresa à mão para cópia exata.

Faça relação detalha dos créditos: número de nota fiscal, nome do cliente, valor, data de vencimento. Totalize o valor cedido.

💡 Use extrato contábil ou planilha de contas a receber como base.

Negocie o valor final que cedente receberá (pode incluir deságio) e estabeleça prazo e forma de pagamento (transferência bancária, cheque, parcelado).

💡 Se factoring, calcule desconto com base em taxa média de mercado (5–15%).

Deixe explícito no contrato que cessão é definitiva, sem responsabilidade do cedente se devedor não pagar. Inclua cláusula específica.

💡 Padrão é 'sem recurso', mas negociar parcialmente se necessário; documente em aditivo.

Detalhe como cessionário cobrará, comunicará com devedores e reportará progresso ao cedente.

💡 Defina frequência de relatórios (quinzenal, mensal) para rastrear coleta.

Escolha estado ou país cuja lei rege o contrato e qual tribunal resolverá conflitos. Confira com seu advogado conforme sua região.

💡 Brasil: use lei do estado da sede do cedente. Portugal: lei portuguesa.

Baixe, preencha todos os espaços, imprima duas cópias. Ambas as partes e testemunhas assinam e datam cada via.

💡 Use caneta azul, assine na frente de testemunha se possível; guarde cópias.

Envie notificação formal aos devedores informando que contas foram cedidas e para quem fazer novos pagamentos.

💡 Use carta registrada ou e-mail com confirmação de leitura.

Significa que o cedente transfere os créditos e não é responsável se o devedor não pagar. Cessionário assume integral risco de inadimplência. É diferente de "com recurso", onde cedente se compromete a recomprar créditos que não forem recebidos. Sem recurso é mais vantajoso para quem cede e mais arriscado para quem recebe.

Não. Cessionário pode ser qualquer empresa: banco, factor, investidor privado, ou até outra empresa do mesmo grupo. Desde que exista acordo assinado entre as partes e cedente comunique aos devedores. Consultoria jurídica é recomendada se envolve não-instituições financeiras.

Em geral sim. Devedores precisam saber para quem pagar. Notificação informa mudança de credor. Sem comunicação, pagamentos podem ir para cedente em vez de cessionário, criando confusão. Recomendação: notifique por carta registrada ou e-mail documentado em até 15 dias.

Sim. Deságio é redução de valor comum em operações de factoring. Cessionário compra crédito por menos de seu valor nominal para compensar risco e operação. Deságio típico: 5–15% conforme risco. Percentual deve constar explicitamente no contrato.

Modelo base é compatível, mas legislação sobre cessão varia entre Brasil e Portugal. Recomendação: revise com advogado licenciado no país onde operação ocorre. Cláusulas como jurisdição e lei aplicável devem especificar a legislação certa (Lei nº 9.365/96 no Brasil; Código Comercial em Portugal).

Não é obrigatório, mas é recomendado — fortalece prova de consentimento livre. Duas testemunhas que presenciem assinatura e assinem também tornam documento mais resistente a contestações. Se valor é alto (acima R$ 50 mil ou equivalente em EUR), considere presença de advogado.

Sim. Pode ceder alguns créditos e reter outros. Deixe lista clara anexada sobre quais créditos são cedidos e quais não. Valor total de cessão será apenas das contas incluídas. Detalhe bem no anexo para evitar confusão.

Risco é do cessionário (sem recurso). Cedente não é responsável. Cessionário pode renegociar com devedor, acionar cobrador, ou ajuizar ação. Cedente já recebeu seu valor no momento da cessão. Se houver garantia parcial negociada, consulte cláusula específica de recurso.

Penhor é colateral — cedente mantém créditos como garantia de empréstimo, mas continua responsável por cobrança. Cessão transfere propriedade definitiva; cedente sai da operação. Use penhor se quer manter controle; cessão se quer eliminar risco e receber à vista.

Securitização é processo mais complexo: créditos são transformados em títulos vendidos a múltiplos investidores. Cessão é direta entre cedente e um cessionário. Use securitização se carteira é muito grande (acima R$ 10 milhões); cessão para operações menores.

Desconto transfere duplicata ao banco e banco cobra devedor. Cessão transfere crédito direto. Ambas anteciparão caixa, mas desconto é operação bancária padrão; cessão é acordo entre partes. Use desconto com banco confiável; cessão se prefere flexibilidade de parceiros.

Cobro é comissão — cedente mantém propriedade, cobridor age como agente. Cessão é transferência de propriedade. Cobro é menos risco para cedente; cessão é mais rápido para caixa. Use cobro se quer manter direito; cessão se quer vender e receber logo.

Factors e bancos usam este modelo para formalizar compra de carteiras de crédito de empresas.

Varejistas com grandes carteiras de clientes de crédito usam cessão para antecipar caixa.

Distribuidoras cedem créditos de vendas a prazo para liquidez operacional.

Escritórios de advocacia, consultoria e saúde cedem contas a receber de cliente corporativo.

Fabricantes cedem crédito de vendas B2B para manter fluxo de caixa durante produção.

Empresas SaaS e startups cedem contratos de serviço futuro para captar investimento inicial.

No Brasil, cessão é regida pela Lei nº 9.365/96 (Lei de Factoring) e Código Civil. Recomenda-se notificar Banco Central se operação envolve instituição financeira. Validação contrato com advogado é recomendada para operações acima R$ 100 mil.

Em Portugal, cessão de crédito segue Código Comercial e legislação sobre negociação de créditos. Documentação deve ser clara quanto a direitos do cessionário. Lei Portuguesa varia conforme se cedente é consumidor ou empresa; recomenda-se parecer jurídico para operações acima EUR 50 mil.

| Caminho | Melhor para | Custo | Tempo |

|---|---|---|---|

| Use o modelo | Cessão simples, baixo valor (até R$ 50 mil), entre empresas conhecidas e confiáveis. | Gratuito (modelo digital). | 1–2 horas (preenchimento + assinatura). |

| Modelo + revisão jurídica | Cessão de médio valor (R$ 50–250 mil), com cláusulas customizadas ou dúvidas sobre jurisdição. | Modelo (gratuito) + revisão advogado (R$ 500–1.500). | 2–4 horas (incluindo revisão e pequenas negociações). |

| Redigido sob medida | Cessão grande (acima R$ 250 mil), operação complexa, múltiplas contas, garantias parciais ou disputas antecipadas. | Redação completa advogado (R$ 1.500–5.000+). | 5–10 dias (negociação, redação, revisões, assinatura). |

Este documento é um dos 3,000+ modelos comerciais e jurídicos incluídos no Business in a Box.

Acesse mais de 3,000+ modelos empresariais e jurídicos para qualquer tarefa, projeto ou iniciativa.

Personalize seu modelo de documento empresarial pronto para uso e salve-o na nuvem.

Compartilhe seus arquivos e pastas com sua equipe. Crie um espaço de colaboração contínua.

"De um valor fantástico! Não sei o que faria sem essa plataforma. Vale cada centavo e valeu o investimento diversas vezes."

"Eu uso o Business in a Box há 4 anos. Tem sido a fonte mais útil de documentos que encontrei. Recomendo a todos."

"Salvou minha vida tantas vezes que eu perdi a conta. O Business in a Box me poupou muito tempo e, como você sabe, tempo é dinheiro."

Pare de baixar documentos. Comece a operar com clareza. Business in a Box fornece o sistema operacional usado por mais de 250.000 empresas no mundo para estruturar, gerenciar e expandir seu negócio.

Comece grátis · Não é necessário cartão de crédito