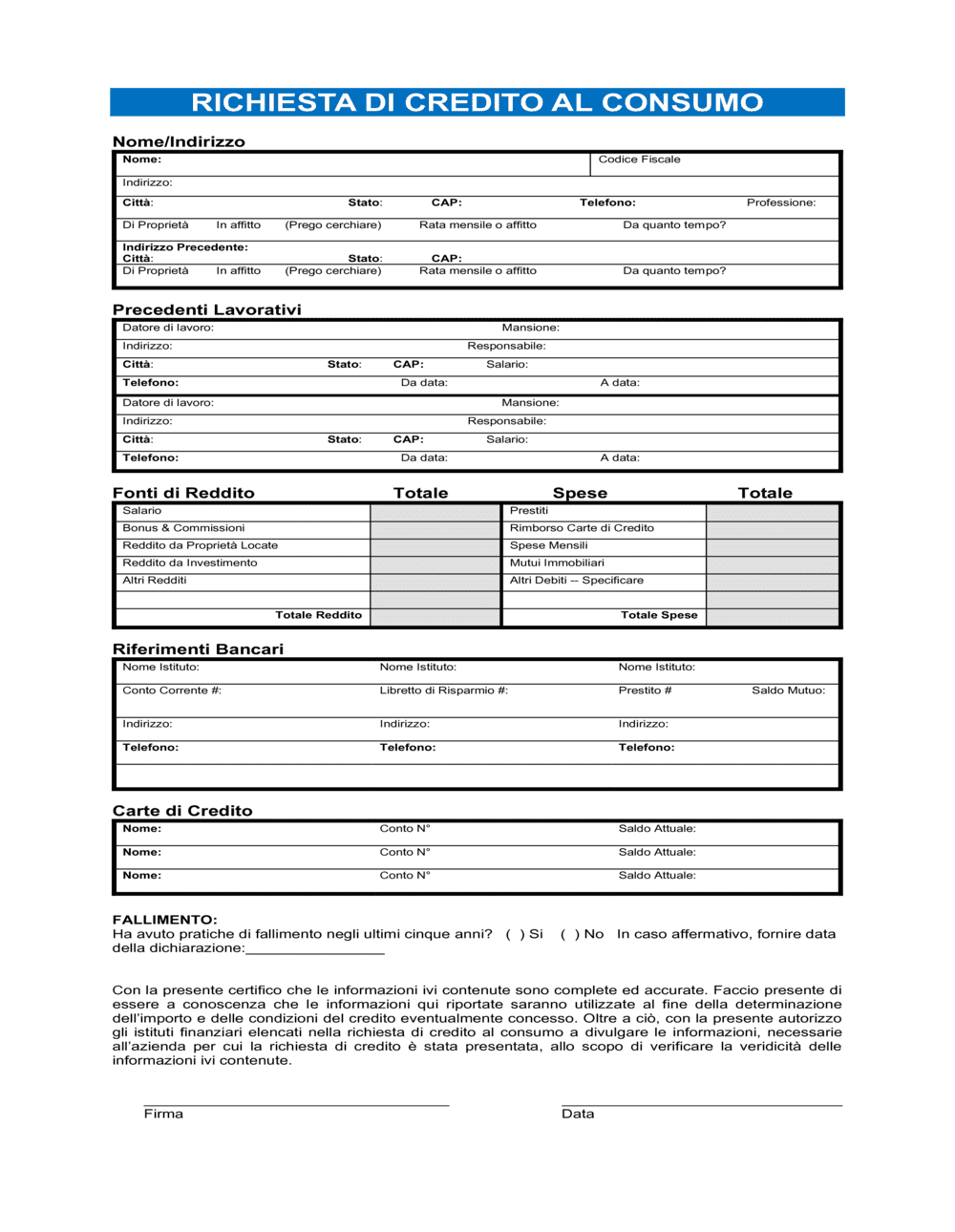

❌ Compilare il codice fiscale in modo incompleto o errato

Perché conta: Codici fiscali inesatti causano ritardi nell'istruttoria e difficoltà nella verifica dell'identità presso l'Agenzia delle Entrate.

Fix: Copia il codice fiscale direttamente dalla tessera fiscale o dal documento di identità; verifica che contenga 16 caratteri.