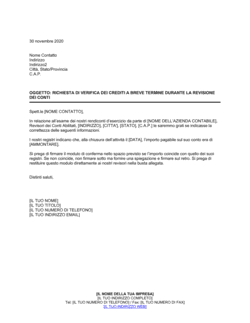

❌ Non specificare chiaramente quale sia il debitore principale o includere obblighi generici senza documentazione

Perché conta: Il creditore rischia di non poter provare l'esatto ammontare dovuto e il garante può contestare la richiesta di pagamento.

Fix: Allega al contratto estratti conto, fatture o accordi originari che documentano chiaramente gli obblighi garantiti.