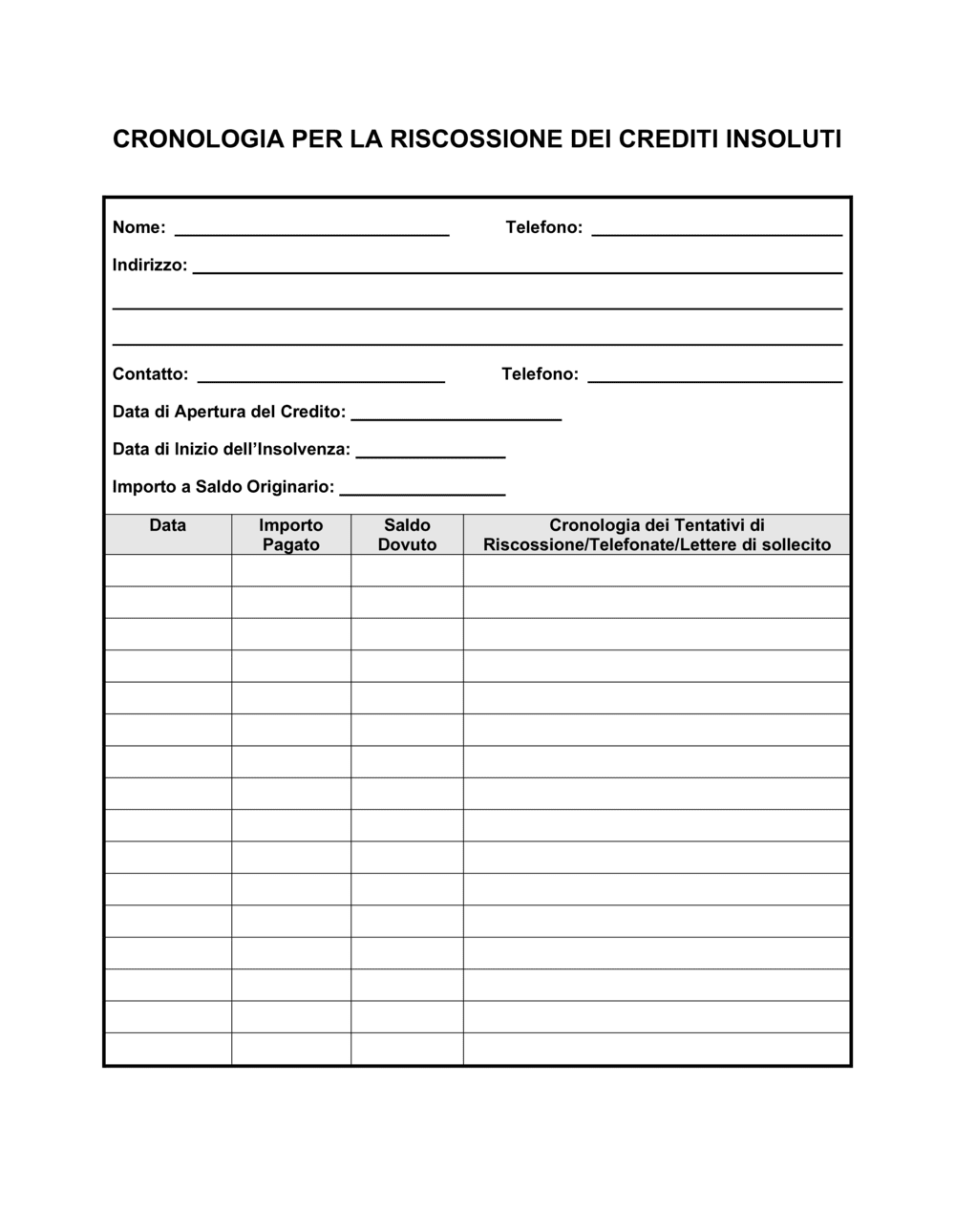

❌ Confondere la data di fatturazione con la data di scadenza

Perché conta: Il termine di pagamento è cruciale per determinare quando inizia l'insolvenza e il conteggio degli interessi.

Fix: Verifica sempre le condizioni di pagamento indicate sulla fattura (es. a 30 giorni dalla fatturazione) prima di registrare la data di insolvenza.