1

Identifica i dati anagrafici del cedente e del cessionario

Compila nome aziendale, ragione sociale, partita IVA, indirizzo e dati amministrativi completi di entrambi i soggetti. Verifica che i nomi coincidano esattamente con i documenti di costituzione.

💡 Usa i dati dal Registro Imprese o dalla visura camerale per evitare errori.

2

Stabilisci la data di entrata in vigore

Decidi da quale data il trasferimento dei crediti ha effetto legale. Normalmente coincide con la firma del contratto di vendita dell'attività.

💡 Usa una data coerente con il contratto principale per evitare conflitti temporali.

3

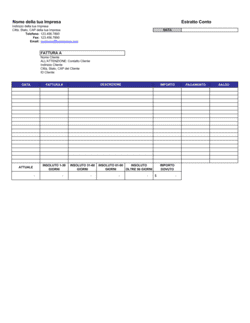

Descrivi il portafoglio di crediti da cedere

Specifica quali crediti verso clienti sono trasferiti: indicare la 'Sezione' aziendale, il numero di identificazione interna, il periodo temporale dei crediti (da quale data in poi).

💡 Allega un prospetto con elenco clienti e importi dei crediti per maggior chiarezza.

4

Stabilisci il prezzo di cessione

Concordate e inserisci l'importo complessivo che il cessionario pagherà al cedente per l'acquisizione dei crediti. Questo può essere una percentuale del valore nominale o un importo fisso.

💡 Considera il rischio di insolvenza dei debitori nel calcolare il prezzo.

5

Definisci le modalità di riscossione e remissione

Spiega se la riscossione avviene pro-soluto (cessionario si assume tutto il rischio) o pro-rata (cedente retiene parte del rischio). Stabilisci i termini di remissione delle somme riscosse.

💡 Se pro-soluto, il cessionario non può chiedere restituzione per crediti inesigibili.

6

Collegati al contratto principale di vendita

Fai riferimento al contratto di cessione di attività dal quale deriva il presente trasferimento di crediti, assicurando coerenza documentale.

💡 Cita gli estremi del contratto principale (data, luogo, parti) per tracciabilità.

7

Prepara la documentazione da trasferire

Identifica e prepara tutti i registri contabili, fatture, lettere, estratti conto, giornali contabili e documenti relativi ai crediti ceduti che accompagneranno il trasferimento.

💡 Crea un inventario dettagliato dei documenti per evitare contestazioni future sulla completezza.

8

Sottoscrivi il contratto con firma legale

Firma il documento in originale da parte di rappresentanti legali di entrambe le aziende, preferibilmente davanti a testimone o notaio, e conserva le copie conformi.

💡 Per operazioni di ammontare significativo, considera l'autenticazione notarile per maggior certezza giuridica.