❌ Omettere la data della lettera

Perché conta: Senza data, la comunicazione non ha valore amministrativo e non documenta il momento del tentativo di riscossione.

Fix: Scrivi sempre la data completa in alto nella lettera.

Download Word gratuito • Modifica online • Salva e condividi con Drive • Esporta in PDF

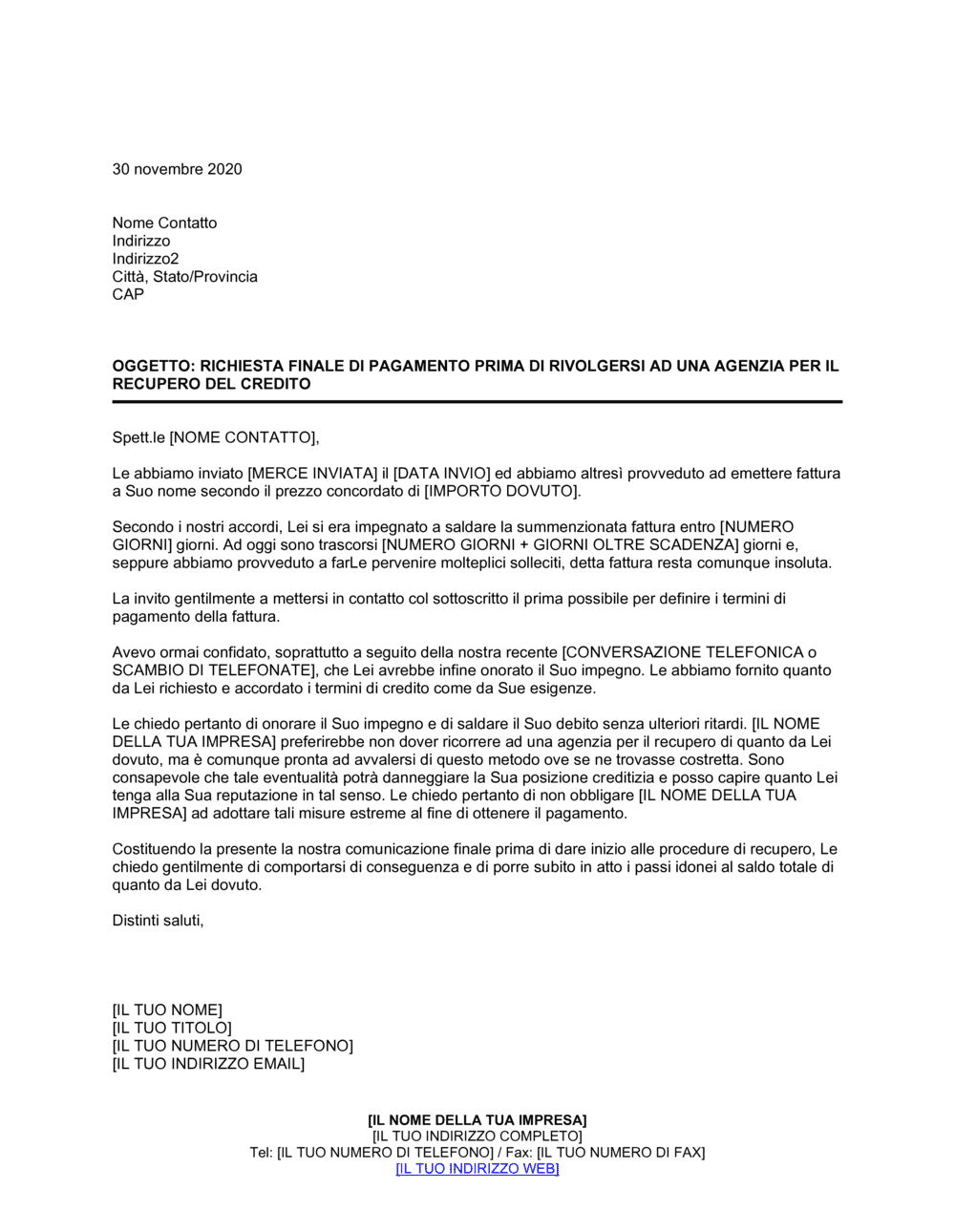

È una lettera formale e strutturata che documenta il tuo tentativo finale di recuperare un credito direttamente dal cliente, prima di rivolgerti a un'agenzia di recupero crediti o a un avvocato. Il modello include gli elementi essenziali: la data, i dati del debitore, il riferimento alla merce inviata e alla fattura, l'importo dovuto, la documentazione del ritardo, i solleciti già inviati, e un invito diretto a contattarti per definire le modalità di pagamento. È scaricabile in Word, completamente modificabile online ed esportabile in PDF, perfetto per inviare via email o per raccomandata.

Un credito rimasto insoluto per settimane o mesi rappresenta una perdita concreta e un rischio amministrativo. Se non agirai in modo formale, il cliente potrebbe continuare a rimandare indefinitamente, oppure potresti perdere la documentazione del tuo tentativo di soluzione amichevole — elemento critico se dovrai ricorrere a un legale o a un'agenzia di recupero. Una lettera di riscossione credito ben redatta comunica chiaramente l'urgenza della situazione, informa il cliente che hai già tentato più volte informalmente, e documenta per iscritto il tuo ultimo tentativo preliminare. Questa lettera protegge anche i tuoi diritti: un giudice o un'agenzia valuterà positivamente il fatto che tu abbia agito in buona fede prima di intraprendere azioni legali. Senza questo documento, rischi di perdere credibilità e di aggravare una situazione già problematica.

| Se la tua situazione è… | Usa questo modello |

|---|---|

| Credito commerciale semplice, nessuna complicazione contrattuale | Lettera di riscossione credito standard |

| Hai già parlato telefonicamente con il debitore, desideri documentarlo per iscritto | Lettera di riscossione con riferimento a conversazione telefonica |

| Il contratto o la fattura prevede interessi legali sulla somma dovuta | Lettera di riscossione credito con menzione di interessi di mora |

| Il debito è ormai molto vecchio e sei intenzionato a intraprendere azioni concrete | Lettera di riscossione credito urgente |

| Hai inviato più fatture al medesimo cliente, alcune rimaste insolute | Lettera di riscossione credito per fatture multiple |

Perché conta: Senza data, la comunicazione non ha valore amministrativo e non documenta il momento del tentativo di riscossione.

Fix: Scrivi sempre la data completa in alto nella lettera.

Perché conta: Se il debitore contesta, non avrai una base chiara su cui fondare il tuo diritto di credito.

Fix: Riporta sempre l'importo esatto, la valuta e i giorni concordati per il pagamento.

Perché conta: Non dimostra che hai già tentato di recuperare il credito, indebolendo la tua posizione davanti a un avvocato o un'agenzia.

Fix: Menziona quanti e quali solleciti hai inviato (email, lettere, telefonate) e quando.

Perché conta: Compromette il tentativo di soluzione amichevole e può esporre l'azienda a reclami di molestia.

Fix: Mantieni un tono cortese ma formale; ricorda che questa è ancora una comunicazione preliminare.

Perché conta: Se il cliente vuole pagare ma non sa come raggiungerti, la situazione rimane bloccata.

Fix: Includi sempre il tuo numero di telefono, indirizzo email e orari di reperibilità.

Perché conta: Senza prova dell'invio, non potrai dimostrare a un giudice o un'agenzia che hai inviato il sollecito.

Fix: Invia per raccomandata con ricevuta di ritorno o via email certificata (PEC), e conserva copia per i tuoi archivi.

In linguaggio semplice: Data della lettera, nome e dati di contatto del mittente.

19 giugno 2022. Mittente: [Nome azienda], [Indirizzo], [Città].

Errore comune: Dimenticare la data completa, che è essenziale per la cronologia amministrativa.

In linguaggio semplice: Nome, indirizzo e città del cliente debitore.

[Nome contatto], [Indirizzo], [Città], [CAP].

Errore comune: Indirizzo incompleto o non aggiornato, che rende difficile la consegna della lettera.

In linguaggio semplice: Titolo sintetico che riassume lo scopo della lettera in una sola riga.

OGGETTO: RICHIESTA FINALE DI PAGAMENTO PRIMA DI RIVOLGERSI AD UNA AGENZIA PER IL RECUPERO DEL CREDITO.

Errore comune: Oggetto vago o assente, che non comunica chiaramente l'intento.

In linguaggio semplice: Menzione specifica della merce fornita, della data di invio e dell'importo fatturato.

Le abbiamo inviato [merce inviata] il [data invio] ed abbiamo altresì provveduto ad emettere fattura a Suo nome secondo il prezzo concordato di [importo dovuto].

Errore comune: Mancare di indicare chiaramente il prodotto, la data o l'importo, creando confusione sul credito in questione.

In linguaggio semplice: Numero di giorni concordati per il saldo della fattura.

Secondo i nostri accordi, Lei si era impegnato a saldare la summenzionata fattura entro [numero giorni] giorni.

Errore comune: Non precisare i termini originali, indebolendo la posizione contrattuale.

In linguaggio semplice: Menzione del tempo trascorso, dei solleciti già inviati e dello stato ancora insoluto del credito.

Ad oggi sono trascorsi [numero giorni + giorni oltre scadenza] giorni e, seppure abbiamo provveduto a farLe pervenire molteplici solleciti, detta fattura resta comunque insoluta.

Errore comune: Non documentare i precedenti solleciti, perdendo la prova dei tentativi di riscossione.

In linguaggio semplice: Richiesta esplicita di contatto immediato per definire le modalità di pagamento.

La invito gentilmente a mettersi in contatto col sottoscritto il prima possibile per definire i termini di pagamento della fattura.

Errore comune: Formulazione troppo morbida, che non trasmette l'urgenza della situazione.

In linguaggio semplice: Riferimento a colloqui telefonici o contatti recenti per rafforzare l'appello finale.

Avevo ormai confidato, soprattutto a seguito della nostra recente [CONVERSAZIONE TELEFONICA o SCAMBIO DI TELEFONATE], che Lei avrebbe infine onorato il Suo impegno.

Errore comune: Includere accuse aggressive o toni minacciosi che compromettono il tentativo di soluzione amichevole.

Scrivi la data completa in alto a sinistra e il tuo nome, azienda e indirizzo completo. Questi dati identificano chi invia la lettera e quando è stata redatta.

💡 Usa sempre il formato europeo di data (giorno mese anno) per chiarezza amministrativa.

Inserisci nome, indirizzo e città del cliente al quale devi recuperare il credito. Assicurati che l'indirizzo sia quello attuale e corretto.

💡 Se l'indirizzo è cambiato, aggiorna lo stabile prima dell'invio per garantire consegna.

Specifica cosa hai inviato (es. 'Fornitura di [articoli specifici]') e la data di spedizione o prestazione. Sii il più specifico possibile.

💡 Se hai più fatture, menzionane il numero di riferimento accanto al prodotto.

Scrivi l'importo della fattura (in euro) e il numero di giorni entro cui il cliente si era impegnato a pagare (es. 30 giorni).

💡 Se il cliente aveva una scadenza diversa per ogni acquisto, cita la scadenza del credito principale.

Calcola quanti giorni sono passati dalla scadenza originale e menziona i precedenti solleciti che hai inviato (numero di lettere, email, telefonate).

💡 Includi date specifiche di solleciti precedenti se le conosci; questo rafforza la documentazione.

Invita il cliente a mettersi in contatto entro un termine breve (es. 'entro 7 giorni') per definire un piano di pagamento.

💡 Fornisci il tuo numero di telefono o indirizzo email affinché sia facile per il cliente raggiungerti.

Se hai parlato telefonicamente con il cliente di recente, menziona questo incontro per sottolineare l'ultimo tentativo di soluzione.

💡 Tieni il tono cortese ma formale; la lettera è un documento legale preliminare.

Il momento ideale è dopo che il credito è scaduto di almeno 30-45 giorni e hai già inviato almeno uno o due solleciti via email o telefono. Una lettera formale segna il passaggio da un approccio informale a uno ufficiale, indicando al cliente che sei deciso a recuperare il credito. Inviala quando intendi fare un ultimo tentativo prima di rivolgerti a un avvocato o a un'agenzia di recupero.

Entrambi i metodi sono validi, ma la raccomandata con ricevuta di ritorno offre maggiore prova legale di consegna. Se preferisci email, invia via PEC (Posta Elettronica Certificata), che ha lo stesso valore legale e genera automaticamente una ricevuta di consegna. Conserva sempre una copia per i tuoi archivi, indipendentemente dal metodo scelto.

Se il cliente non contatta dopo 7-10 giorni dal ricevimento, la lettera ha assolto il suo scopo preliminare. Puoi ora procedere con azioni formali: rivolgerti a un avvocato, affidare il credito a un'agenzia di recupero, o intraprendere azioni legali. La documentazione della lettera ti protegge nei confronti di un giudice, poiché prova il tuo tentativo di soluzione amichevole.

Puoi accennare che procederai con azioni legali o con un'agenzia di recupero crediti, ma evita toni aggressivi o minacce esplicite. Frasi come 'Se non ricevo il pagamento entro 10 giorni, sarò costretto a rivolgermi a un legale' sono appropriate. Rimani formale e professionale; la lettera deve restare un tentativo di soluzione amichevole.

No, non sei obbligato. Se il cliente propone un piano rateale accettabile per te, puoi accordarti via email o telefono. Se accetti, redigi un semplice accordo scritto con le date di rata e gli importi. Se le condizioni non sono accettabili, puoi rifiutare e procedere comunque con azioni formali.

Una lettera di riscossione è un tentativo informale e preliminare, ancora orientato alla soluzione amichevole. Una messa in mora formale è una comunicazione legale ufficiale che rende il debitore formalmente inadempiente e può essere seguita da azioni legali o esecutive. La lettera di riscossione precede la messa in mora.

Sì, ma devi personalizzare i dati anagrafici, l'importo, la data di invio della merce e i termini di pagamento per ogni cliente. Ogni lettera deve riferirsi specificamente al credito di quel cliente. Non inviare mai una lettera generica a più destinatari, poiché perde valore amministrativo.

Se il cliente sostiene di aver già pagato o che l'importo è errato, invitalo a fornire la prova di pagamento o a documentare il motivo della contestazione. Se la questione è complessa, potrebbe essere opportuno consultare un avvocato. Conserva tutti gli ordini, le fatture, gli estratti conto e gli email pertinenti.

Una lettera di sollecito è una comunicazione precedente, meno formale e più gentile, inviata poco dopo la scadenza (es. a 30-45 giorni). Una lettera di riscossione credito prima dell'agenzia è più decisa, inviata dopo mesi di ritardo e diversi solleciti, e comunica esplicitamente l'intenzione di rivolgersi a un professionista. Usa il sollecito come primo passo; usa la riscossione come ultimo tentativo prima di azioni formali.

Una messa in mora è un atto legale ufficiale, spesso redatto da un avvocato, che dichiara il debitore formalmente inadempiente e prepara il terreno per azioni legali. Una lettera di riscossione è preliminare e informale, con tono cortese. Usa la lettera per tentare una soluzione amichevole; ricorri a una messa in mora solo se la lettera non produce risultati e sei deciso ad agire legalmente.

Un'email di ricordo è una comunicazione breve e informale, utile per crediti recenti o clienti con cui hai relazioni positive. Una lettera di riscossione credito è formale, scritta, e documenta ufficialmente un tentativo di recupero dopo mesi di ritardo. Usa l'email per crediti freschi; usa la lettera quando la situazione è seria e la documentazione è critica.

Affidare il credito direttamente a un'agenzia di recupero salta il tentativo preliminare e genera costi immediati (commission, spese di gestione). Una lettera di riscossione è gratuita, dimostra il tuo tentativo di soluzione amichevole, e preserva la relazione con il cliente. Invia la lettera prima; affida all'agenzia solo se la lettera non funziona.

Recupero di crediti su fornitori o clienti B2B per merce venduta a termine.

Riscossione di fatture per componenti, materie prime o prodotti finiti forniti a clienti commerciali.

Recupero di fatture per prestazioni professionali, progetti completati o ore lavorate non ancora pagate.

Riscossione di fatture per lavori completati, materiali forniti o servizi di progettazione affidati a ditte appaltatrici.

Recupero di crediti per spedizioni, magazzinaggio o servizi di movimentazione forniti a clienti commerciali.

Riscossione di crediti per forniture alimentari, servizi di catering, o soggiornate non ancora pagate.

| Percorso | Ideale per | Costo | Tempo |

|---|---|---|---|

| Usa il modello | Credito semplice, cliente affidabile con cui hai relazione, primo sollecito formale, importo moderato. | Gratuito (scarica il modello). | 15-30 minuti per personalizzare e inviare. |

| Modello + revisione professionale | Credito significativo, cliente contestabile, situazione un po' complessa, desideri certezza legale. | € 150–300 per revisione di avvocato, più costo del modello. | 1-2 giorni (revisione professionale inclusa). |

| Redatto su misura | Credito molto rilevante, cliente insolvente, situazione complessa o controversa, preparazione per azione legale. | € 300–800+ per redazione personalizzata da avvocato. | 3-5 giorni, inclusa consulenza preliminare. |

Questo documento è uno dei 3,000+ modelli aziendali e legali inclusi in Business in a Box.

Accedi a oltre 3,000+ modelli aziendali e legali per qualsiasi attività, progetto o iniziativa.

Personalizza il tuo modello di documento aziendale pronto all'uso e salvalo nel cloud.

Condividi i tuoi file e cartelle con il tuo team. Crea uno spazio di collaborazione fluida.

"Idea fantastica! Non so come farei senza. Vale ogni centesimo, e come investimento si è ripagato più volte."

"Ho usato Business in a Box per 4 anni. È stata la fonte di modelli più utile che abbia mai trovato. Lo raccomando a chiunque."

"Mi ha salvato la vita così tante volte che ho perso il conto. Business in a Box mi ha fatto risparmiare tantissimo tempo e, come sapete, il tempo è denaro"

Smetti di scaricare documenti. Inizia a operare con chiarezza. Business in a Box ti offre il sistema operativo aziendale utilizzato da oltre 250.000 aziende in tutto il mondo per strutturare, gestire e far crescere la tua attività.

Inizia gratis · Nessuna carta di credito richiesta